はじめに

企業における不正行為は、信頼の喪失や経済的損失を引き起こす大きな問題です。特に水増し請求のような経理上の不正は、企業の財務健全性を揺るがし、場合によっては経営破綻につながることもあります。最近では、企業の透明性やガバナンスが厳しく問われる時代となり、不正が発覚すれば株価の下落や取引先からの信用喪失、さらには刑事事件に発展することも珍しくありません。

このようなリスクを避けるためには、企業の稟議プロセスを適切に設計し、不正が起こりにくい仕組みを構築することが不可欠です。しかし、多くの企業では「従来のやり方」に固執し、時代に即した改善がなされていないケースも少なくありません。本記事では、そうした課題に向き合いながら、企業の稟議プロセスをより透明で効率的なものにするための方法を詳しく解説していきます。

稟議について詳しく知りたい方はこちらの記事をご覧ください。

水増し請求の事例

企業における水増し請求の実態

水増し請求は、企業内の不正行為の中でも特に多く発生する手口の一つです。これは、企業が仕入れや外部委託を行う際、実際のコストよりも高額な請求を受け、それを支払ってしまうケースを指します。水増しの方法はさまざまで、架空の請求書を作成したり、実際には発生していない業務を計上したりする手口が一般的です。

水増し請求は、一見すると些細な不正のように思えるかもしれません。しかし、繰り返されることで企業にとって大きな損害となり、財務状況を悪化させる要因になります。また、内部の監査やチェック体制が甘い企業では、不正が発覚しにくく、長期間にわたって行われることも珍しくありません。

企業がこのような水増し請求のリスクを避けるためには、実際の事例を知り、どのような手口が使われるのかを理解することが重要です。次に、代表的な水増し請求の事例を見ていきましょう。

代表的な水増し請求の事例

水増し請求は、業界を問わず発生し得る不正行為です。ここでは、実際に起こった3つの事例を取り上げ、その手口や問題点を詳しく解説します。

事例1:A社の事件 – 工事費用の水増し請求

A社では、元部長と業務委託先の元幹部が共謀し、工事費用を約9億2000万円も水増しし、不正請求額は約25億円にのぼりました。この手口には、以下のような巧妙な方法が使われていました。

- 架空の発注

本来必要のない資材を調達したように見せかけたり、運搬車両の台数を水増しすることで、実際よりも高額な請求を行いました。 - 面積の偽装

実際の倉庫の面積よりも広い面積を使用したと偽り、使用料を水増しして請求しました。 - 架空のコンサルティング費用の請求

実際には行われていないコンサルティング業務の名目で高額な費用を計上しました。

この事例では、企業内部の監視体制が甘く、決裁権限が一部の人物に集中していたことが不正の温床となりました。

事例2:B社の事件 – 建設工事代金の水増し請求

B社の総務部長は、建設会社と共謀し、B社の社員寮の改修工事において不正な工事代金を計上しました。具体的な手口は以下の通りです。

- 下請業者を使った不正請求

建設会社の元請業者と下請業者の間で工事代金を操作し、本来よりも高額な金額をB社に請求しました。 - 水増しされた見積もりの提出

工事にかかる費用の見積もりを不当に高額に設定し、B社に提出しました。

この結果、被害額は約5760万円に達し、最終的に総務部長は不正行為が発覚して処分されました。この事例からわかるように、決裁権限を持つ担当者が単独で不正を働くケースでは、チェック体制の強化が重要になります。

事例3:C社の事件 – 補助金申請における水増し請求

C社では、副会長や事務局長などの役員が共謀し、補助金を不正に受給するための水増し請求を行いました。このケースでは、以下のような手法が使われていました。

- 虚偽の見積書や領収書の作成

旅行代理店と共謀し、架空の渡航費や滞在費を計上することで、補助金を多く受給しました。 - 実際よりも多くの参加者を計上

補助金事業に参加した人数を水増しし、受給金額を不正に増額しました。

この事例では、関係者同士が組織的に不正を行っていたため、内部のチェック体制だけでは発覚が難しかったという問題点がありました。最終的に被害額は2679万円にのぼりました。

事例から見える共通点と問題点

これらの事例から、水増し請求には以下のような共通の問題点があることがわかります。

- 決裁権限の集中化

- A社やB社のケースでは、特定の役職者が単独で不正を行える環境がありました。これにより、不正が長期間にわたって見逃される結果となりました。

- チェック体制の甘さ

- いずれの事例も、社内の監査機能が十分に機能していませんでした。特に、上司や他の部門との連携が取れていないと、不正を防ぐのが難しくなります。

- 取引先との共謀

- 取引先と内部関係者が結託して不正を行うケースが多く、企業内だけの対策では限界があることが分かります。

- 技術の活用不足

- まだ紙ベースの稟議書を使っていたり、システム化されていない企業では、データの追跡が難しくなり、不正を発見しにくくなります。

これらの問題点を踏まえ、企業が水増し請求を防ぐためには、適切な稟議プロセスを設計し、チェック体制を強化することが不可欠です。

不正の温床となる稟議プロセスの課題

稟議プロセスは、企業の意思決定を円滑に進めるための重要な仕組みですが、適切に設計されていない場合、かえって不正の温床になってしまいます。以下に、企業でよく見られる代表的な問題点を挙げ、それぞれのリスクについて詳しく説明します。

◎決裁権限の集中化によるリスク

多くの企業では、決裁権限が特定の役職者や部署に集中しているケースがあります。たとえば、ある企業で「経費申請はすべて部長が承認する」といったルールがあった場合、その部長が意図的に不正を働いても、誰も気づかない可能性があります。

決裁権限が一部の人間に集中していると、以下のような問題が発生します。

- 不正が発生しやすくなる

1人の判断で承認が完了するため、チェック機能が働かず、不正が行いやすくなります。 - 発覚しにくい

他の部署や上層部が確認しない限り、不正の痕跡が隠蔽される可能性が高まります。 - 特定の人間の負担が大きくなる

決裁者の数が限られていると、承認業務の負担が増え、結果的にチェックが甘くなってしまいます。

対策としては、決裁権限を複数人に分散し、多層的な承認プロセスを設けることが重要です。例えば、「100万円以下は課長が承認、100万円以上は取締役が承認する」といったルールを設定し、1人の判断に依存しない仕組みを作ることで、不正リスクを低減できます。

◎手続きの煩雑化による非効率性

稟議プロセスが複雑すぎると、手続きに時間がかかりすぎるため、業務のスムーズな進行を妨げてしまいます。例えば、ある企業で「稟議書の承認には、課長・部長・取締役・社長の4段階の承認が必要」となっている場合、1つの決裁に数週間かかることもあります。

手続きの煩雑化には、以下のような弊害があります。

- 業務の停滞

承認に時間がかかることで、プロジェクトや取引が遅れ、企業の競争力が低下します。 - 形式主義の蔓延

手続きが複雑すぎると、形だけの承認になり、実質的なチェック機能が弱まります。 - 現場の負担増加

何度も承認を求めることで、現場の担当者が疲弊し、業務効率が低下します。

この問題を解決するには、稟議フローをシンプルにし、無駄な承認プロセスを削減することが大切です。例えば、「50万円以下の経費申請は、部長の承認のみでOK」とするなど、承認レベルを適切に設定することで、業務のスピードアップを図ることができます。

◎監査体制の不十分さ

稟議プロセスのもう一つの問題は、内部監査の機能が十分に働いていないことです。多くの企業では、形式的な監査は行われていても、実際にはチェックが甘く、不正を見逃してしまうことがあります。

監査体制が不十分な企業では、以下のようなリスクが高まります。

- 不正が長期間にわたって続く

監査が形骸化していると、不正が発覚せず、何年も続くことがあります。 - 外部の指摘があるまで発覚しない

社内の監査が機能していない場合、取引先や外部監査機関の指摘を受けて初めて問題が明らかになるケースが多いです。 - 監査部門の独立性が確保されていない

監査部門が経営陣に従属していると、経営側の意向によって不正が隠蔽される可能性があります。

この問題に対処するには、定期的な抜き打ち監査や、監査部門の独立性を確保することが重要です。特に、大企業では外部の監査機関を活用し、第三者の視点でチェックすることが効果的です。

◎技術の活用不足による管理の難しさ

多くの企業では、未だに紙ベースや手作業での稟議プロセスを採用しており、データの管理が困難になっています。例えば、「過去の稟議書を探すのに時間がかかる」「誰がどのタイミングで承認したのか分からない」といった問題が頻繁に発生しています。

技術の活用不足による主な問題点は以下の通りです。

- データの追跡が難しい

紙ベースの稟議では、不正の証拠を見つけるのが困難です。 - 検索性が低い

必要な情報を探すのに時間がかかり、業務効率が低下します。 - リアルタイムでの管理ができない

どの案件がどの段階にあるのか把握しづらく、業務の停滞を招きます。

この課題を解決するには、ワークフローシステムを導入し、稟議プロセスをデジタル化することが効果的です。これにより、承認履歴の可視化や、リアルタイムでの進捗管理が可能となり、不正リスクの低減にもつながります。

問題点が企業に与える影響

これまで述べてきた問題点は、企業にとって以下のような重大な影響を及ぼします。

- 不正のリスク増大

監査体制の甘さや決裁権限の集中化は、不正の温床となります。 - 業務効率の低下

煩雑な稟議フローは、企業の意思決定を遅らせ、競争力を低下させます。 - 財務的な損失

水増し請求などの不正が発覚すると、企業の財務状況に悪影響を及ぼします。

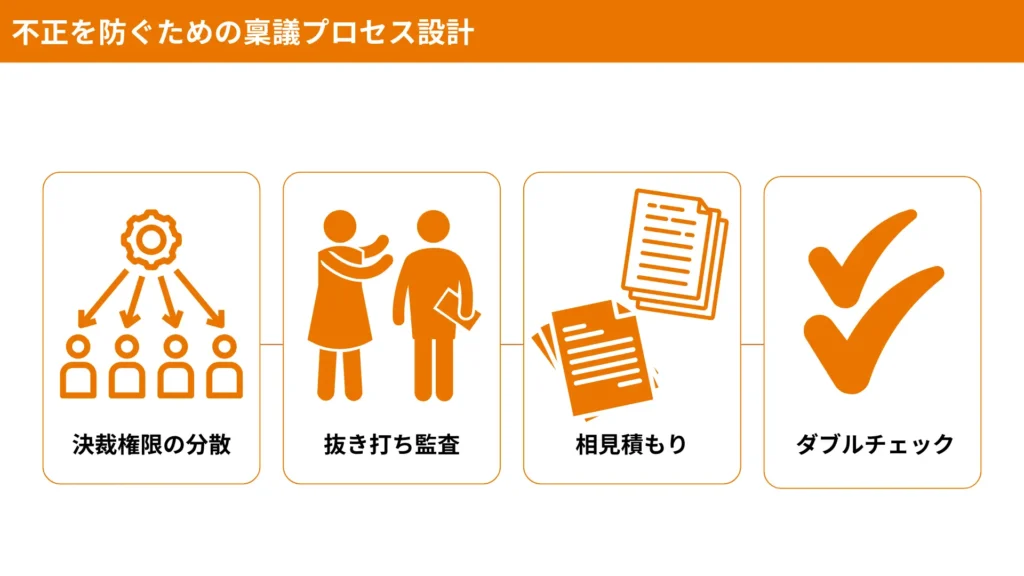

不正を防ぐための稟議プロセス設計

ここまで、企業における稟議プロセスの問題点について詳しく解説しました。特に、決裁権限の集中化・監査体制の不備・手続きの煩雑化・技術の活用不足などが不正の温床になっていることが分かりました。

では、企業はどのようにして透明性を高め、業務の効率化を図りながら、不正の発生を防げばよいのでしょうか?

効果的な稟議プロセス設計の基本原則

不正を防ぐための稟議プロセスを設計する際には、以下の4つの基本原則を意識することが重要です。

- 決裁権限を分散し、一部の人物に依存しない仕組みを作る

- チェック体制を強化し、監査機能を高める

- 稟議フローをシンプルかつ明確にし、業務の効率を向上させる

- デジタル技術を活用し、透明性を高める

これらの原則を基に、企業が具体的にどのような対策を講じるべきかを詳しく説明していきます。

具体的な改善策

① 決裁権限の分散 – 多層承認プロセスの導入

不正のリスクが高まる最大の要因の一つが、決裁権限の集中化です。

ある特定の役職者に決裁権限が集中していると、その人物が不正を働いた場合、誰も気づかないまま承認が進んでしまいます。これを防ぐために、決裁権限を段階的に分散する仕組みを導入することが重要です。

🔹 具体例:D社の決裁フロー

D社では、契約金額に応じて決裁権限を以下のように分散しています。

- 100万円未満 → 部長の承認のみ

- 100万円以上1,000万円未満 → 取締役の承認が必要

- 1,000万円以上 → 取締役会での承認が必須

このように、金額に応じた多層的な承認フローを導入することで、不正の発生を抑えることができます。

② 抜き打ち監査と訪問 – 不正抑止のための現場確認

内部監査や定期的なチェックが形骸化していると、不正を見抜くことが困難になります。そのため、不定期に抜き打ち監査を行うことが重要です。

🔹 E社の取り組み

E社では、取締役や監査部門の担当者が定期的に取引先を訪問し、現場の実態を確認する制度を導入しました。これにより、契約内容と実際の作業内容が合致しているかをチェックし、不正を未然に防ぐことが可能になりました。

また、定期的に取引先の責任者と面談することで、透明性の確保にもつながります。取引先との関係を維持しつつ、不正を抑止する効果が期待できます。

③ 定期的な相見積もりの実施 – 価格の透明性確保

水増し請求の不正が発生しやすいのは、取引先との癒着がある場合です。このリスクを減らすために、定期的に相見積もり(複数の業者から見積もりを取得すること)を行うことが推奨されます。

🔹 D社の相見積もり制度

D社では、以下のようなルールを設けています。

- 初回取引時だけでなく、年に1回相見積もりを実施

- 3社以上の見積もりを比較し、適正価格を判断

- 過去の取引実績をもとに、業者選定を見直す

これにより、不正な請求の防止だけでなく、適正価格の維持にもつながります。

④ ダブルチェック体制の構築 – 監査強化によるリスク低減

稟議の承認者が一人しかいない場合、チェック機能が働かず、不正の温床となる可能性があります。これを防ぐために、2名以上の担当者が承認を行う「ダブルチェック体制」を導入すると効果的です。

🔹 E社のダブルチェック体制

E社では、すべての経費申請において以下のルールを適用しています。

- 各取引の詳細を2名以上の担当者が確認し、承認する

- 取引先との請求額の内訳を、経理部門と管理部門の2つの視点でチェック

- システムを利用して、承認履歴を記録し、不正がないか追跡可能にする

こうした取り組みにより、単独での不正行為が難しくなり、企業の透明性が向上します。

実際の企業における導入事例

ここまで紹介した対策を実際に導入している企業の事例を紹介します。

🔹 F社のケース:ワークフローシステム導入で効率化&不正防止

F社では、決裁フローを見直し、ワークフローシステムを導入することで業務効率を改善しました。

- 紙の稟議書を廃止し、電子承認を導入

- 承認フローを可視化し、リアルタイムでの進捗確認を可能に

- 監査機能を強化し、不正リスクを大幅に低減

これにより、承認時間が大幅に短縮されると同時に、不正行為の抑止にもつながったのです。

ワークフローシステム導入のメリット

水増し請求を防ぐためには、上述のような対策を稟議プロセスに組み込むことが重要ですが、それだけでは不十分です。ワークフローシステムを導入することで、さらなるメリットが得られます。

稟議プロセスのデジタル化がもたらす利点

企業の稟議プロセスをデジタル化することで、不正防止だけでなく業務の効率向上にもつながります。

従来の紙ベースの稟議書や手動での承認プロセスには、以下のような問題があります。

- 決裁フローの遅延 → 紙の稟議書を回覧すると時間がかかる

- 不正の発見が困難 → 書類が散在し、過去の記録を追跡しづらい

- 監査の負担増 → 書類の整理や承認履歴のチェックが大変

- ヒューマンエラー → 書類の紛失や誤記入などのリスクがある

ワークフローシステムを導入すると、すべてのプロセスがオンラインで管理できるようになり、これらの問題を一気に解決できます。

具体的なメリット

ワークフローシステムを導入すると、以下のような具体的なメリットがあります。

① 稟議と請求の紐づけ – 不正請求の発見を容易に

ワークフローシステムを使うことで、稟議の承認内容と実際の請求内容を紐づけることができます。

これにより、以下のような不正を未然に防ぐことが可能になります。

- 架空請求の防止 → 稟議内容と請求書が一致しているかをシステム上でチェック

- 二重請求の防止 → すでに支払われた経費が重複していないかを自動確認

- 契約内容との照合 → 取引先と契約した条件通りの請求かどうかを確認

従来の手作業によるチェックでは見落とされがちだった問題も、システムが自動で検出することで、不正発見の精度が格段に向上します。

② 透明性の確保 – 監査と承認履歴の可視化

すべての稟議の履歴がデータとして保存されるため、監査の際に非常に便利です。

特に、以下のような点で透明性が向上します。

- 誰がいつ承認したのか明確になる → 承認プロセスを可視化

- 稟議書の改ざんが困難になる → 変更履歴をシステムが記録

- 不正な決裁の抑止効果 → すべてのプロセスが監査対象となる

従来の紙ベースの稟議では、誰がいつ承認したのか分かりにくく、問題が発覚しても追跡が難しいという課題がありました。しかし、ワークフローシステムでは、すべての操作ログが記録されるため、内部監査や外部監査の負担が大幅に軽減されます。

③ 業務のスピードアップ – 効率化と生産性向上

ワークフローシステムを導入すると、稟議プロセスのスピードが大幅に向上します。

- 承認作業のオンライン化 → どこからでも承認が可能(リモートワークにも対応)

- 自動通知機能 → 稟議が滞っている場合、承認者に自動でリマインド

- 進捗状況の可視化 → どの段階で稟議が止まっているのかが一目で分かる

例えば、F社ではワークフローシステムを導入することで、稟議承認のスピードが従来の半分以下に短縮されました。これにより、プロジェクトの進行がスムーズになり、業務全体の生産性が向上したのです。

ワークフローシステム導入時のポイント

ワークフローシステムを導入する際には、以下の3つのポイントを意識すると、より効果的に運用できます。

① 使いやすさを重視する

システムがいくら高機能でも、現場の社員が使いこなせなければ意味がありません。

そのため、導入前には以下の点を確認しましょう。

- UI(ユーザーインターフェース)がシンプルで分かりやすいか

- スマホやタブレットでも使えるか(リモートワーク対応)

- 既存の業務フローに適合できるか

特に、ITに詳しくない社員でも使いやすい設計になっているかが重要です。

② 他のシステムとの連携を考える

企業では、すでに会計ソフト・経費精算システム・ERP(統合基幹業務システム)などが導入されていることが多いため、ワークフローシステムがこれらとスムーズに連携できるかを事前に確認することが大切です。

例えば、稟議システムと会計ソフトを連携すれば、経費の申請から支払い処理までを自動化できるため、業務効率がさらに向上します。

③ 導入後の運用ルールを整備する

ワークフローシステムを導入するだけでは、不正を完全に防ぐことはできません。

「どの案件を誰が承認するか」「どのレベルの稟議にどのプロセスを適用するか」などのルールをしっかり整備し、システムの運用を明確にすることが重要です。

ジュガールワークフローとジュガール経費精算をセットで導入しましょう!

不正防止のためには、ワークフローシステムと経費精算システムを連携させることが効果的です。ジュガールワークフローとジュガール経費精算のセット導入をおすすめする理由は以下の通りです。

稟議と請求の一元管理

ジュガールワークフローを使って稟議を実行し、ジュガール経費精算で稟議に紐づいた請求書の申請を行うことで、一元的に管理できます。これにより、稟議内容と請求書の内容を容易に照合し、不正請求を防止できます。

透明性の向上

ジュガールワークフローとジュガール経費精算のセット導入により、全ての承認プロセスと経費精算がシステム上で一元的に管理されます。これにより、経費の発生から精算までの全プロセスが透明化され、不正の発見が容易になります。

コンプライアンスの強化

ジュガールワークフローとジュガール経費精算の連携により、法令遵守や内部規程の遵守を確実にすることができます。全てのプロセスがシステム上で記録されるため、監査対応もスムーズに行えます。

業務効率の向上

ジュガールワークフローとジュガール経費精算のセット導入により、業務プロセスが自動化され、手続きのスピードが大幅に向上します。これにより、チェック体制を強化しても業務が滞ることなく進行します。

まとめ

ここまで、企業の不正行為、特に水増し請求のリスクと、それを防ぐための具体的な方法について解説してきました。これまでの内容を振り返りながら、企業が取るべき具体的なアクションや今後の展望についてまとめます。

効果的な稟議プロセス設計の重要性

企業における水増し請求のような不正行為は、単なる一部の従業員の不正というだけではなく、企業全体の管理体制の問題として捉えるべきです。本記事で紹介したポイントを振り返ると、稟議プロセスの設計には以下の3つの視点が重要であることがわかります。

1.不正の温床となる要因を排除する

2.業務効率を向上させ、無駄を省く

3.不正を抑止し、企業全体でガバナンスを強化する

これらの対策を組み合わせることで、企業はより透明性の高い稟議プロセスを構築し、不正の発生を未然に防ぐことができます。そして水増し請求を防ぐための具体的な対策として、本記事では以下のポイントを紹介しました。

・稟議プロセスの最適化

・ワークフローシステムの導入

・監査体制の強化

・取引先の適正評価

今後の展望 – さらなる効率化と不正防止の進化

今後、企業の稟議プロセスや監査のあり方は、さらに進化していくと考えられます。特に、AI(人工知能)とブロックチェーン技術の活用が重要な役割を果たすでしょう。

① AI(人工知能)による不正検知

近年、AIを活用した不正検知システムが進化しています。

AIを導入することで、以下のようなメリットが期待できます。

- 過去の不正パターンを学習し、異常な稟議を検出する

- 取引データを分析し、リスクの高い取引先を自動で特定する

- 不審な支払いが発生した際にアラートを出す

AIを活用すれば、人間のチェックでは気づけなかった不正の兆候を見つけることが可能になります。

② ブロックチェーン技術による透明性向上

ブロックチェーン技術を活用することで、取引の透明性を向上させ、データの改ざんを防ぐことができます。

- すべての取引履歴が記録され、変更履歴が残るため、不正が困難になる

- 監査の効率が向上し、不正の発覚が早まる

今後は、これらの技術を取り入れながら、さらに強固な不正防止体制を構築することが求められます。

企業の持続的な成長のためにも、本記事の内容を参考に、自社の稟議プロセスを見直し、改善に取り組む第一歩を踏み出しましょう。