はじめに

年末調整は、日本に勤務する多くの会社員にとって、1年の税金処理を締めくくる重要な手続きです。その中でも「通勤費」は、給与と共に支給される主要な手当の一つであり、課税・非課税の取り扱いが複雑であるため、多くの方が疑問を抱えるポイントです。

この記事を読むことで、 通勤費の申告ミスを防ぎ、スムーズな手続きを実現する方法 を知ることができます。さらに、課税・非課税ルールの具体例や、記入時の注意点についても網羅的に解説しており、年末調整を成功させるために役立つ情報が満載です。

また、近年の働き方改革やリモートワークの普及により、従来の通勤費の在り方も変化しています。例えば、出社頻度が減る中で、通勤費をどのように申告すべきか疑問を持つ方も増えてきました。このような環境の変化は、会社員や経理担当者にとって新たな課題となっています。

本記事では、年末調整における通勤費の基本から実務的な処理方法、税金に与える影響まで、幅広く解説します。また、よくある誤解や注意点についても触れ、実際の手続きに役立つ情報を提供します。この記事を活用することで、 通勤費に関する疑問を解消し、自信を持って正確な書類を提出する力 を身につけることができるでしょう。

本記事の目的と活用方法

本記事の目的は、年末調整における通勤費の処理に関する知識を、会社員や経理担当者にわかりやすく提供し、スムーズな手続きと正確な税務処理をサポートすることです。以下のような状況において、本記事を活用いただけます。

- 自分の通勤費がどのように取り扱われるか知りたい方へ

通勤費の課税・非課税の基準や条件をわかりやすく解説し、個別の状況に応じた対処法を紹介します。 - 年末調整の書類記入方法を確認したい方へ

必要な書類や記入方法を具体例とともに説明します。記入ミスを防ぎ、スムーズに手続きを進めるポイントも解説します。 - 経理担当者として従業員の通勤費を正しく処理したい方へ

実務的な観点から、従業員から提出された通勤費情報の確認方法や処理手順を詳しく紹介します。 - 税金や法改正の影響を知りたい方へ

通勤費と税金の関係や、最近の税制改正に関する情報を提供します。これにより、最新の知識を基にした適切な対応が可能になります。

記事は章ごとに目的別に構成されていますので、気になる箇所をピンポイントで確認することができます。特に「よくある質問」のセクションでは、日常的に寄せられる疑問をまとめていますので、実際の手続きに迷ったときに便利です。

本記事を活用して、年末調整の手続きをスムーズに進め、通勤費を正確に申告し、適切な税金処理を実現しましょう。

年末調整と通勤費の基礎知識

年末調整とは?基本の仕組みを解説

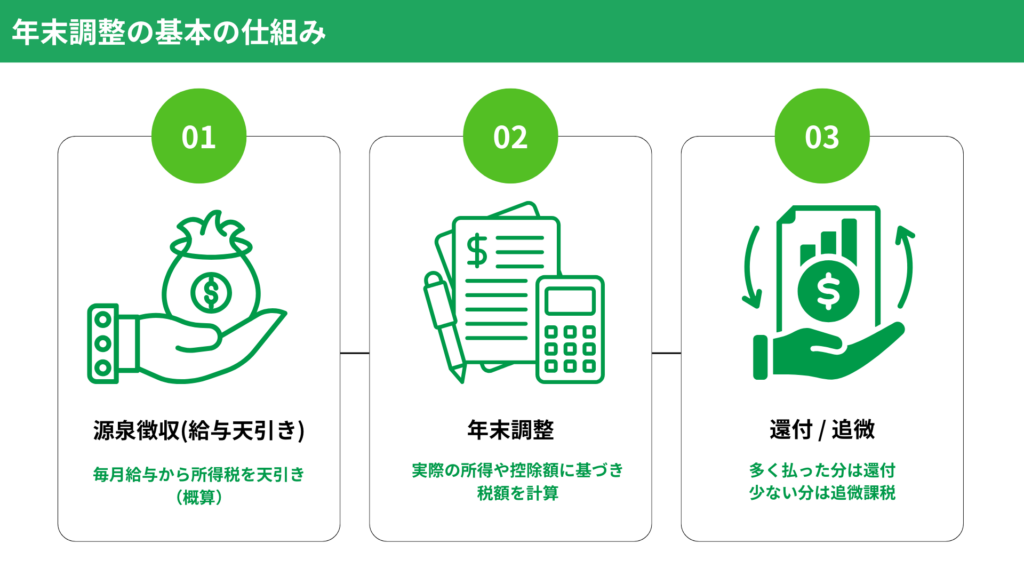

年末調整は、給与所得者(会社員)の税金を正確に計算し、過不足を調整するための手続きです。日本では、給与から毎月「源泉徴収」として所得税が控除されていますが、この控除額はあくまで見積もりに基づくものです。一年間の実際の収入や、扶養控除・保険料控除といった各種控除額を正確に計算することで、最終的な所得税額を確定させます。

もし源泉徴収された金額が多ければ、差額が年末調整で還付され、逆に不足していれば追加で納税が必要になります。会社がこの手続きを従業員に代わって行うため、従業員自身が確定申告をする必要がない点が便利です。ただし、年末調整には「給与所得者の扶養控除等申告書」や「生命保険料控除申告書」などの書類を適切に記入・提出する必要があります。詳細は、下記リンクよりご参照ください。

通勤費とは?会社員における具体例

通勤費(通勤手当)は、会社員が自宅から職場までの通勤に要する費用を会社が負担するために支給される金額のことです。代表的な例としては以下のような費用が挙げられます。

- 公共交通機関の利用費用 電車やバスの定期券代、回数券代。

- マイカー通勤の費用 ガソリン代、駐車場代(会社負担分)。

- 自転車通勤 一定の条件下で支給される手当。

日本の税制では、通勤費は「一定額まで非課税」とされています。例えば、公共交通機関を利用した場合、月額15万円が非課税限度額として設定されています。詳細につきましては、下記リンクよりご参照ください。

通勤費が年末調整で重要な理由

通勤費は、給与と共に支給される金額でありながら、税法上は特別な取り扱いを受けます。非課税限度額内の通勤費は所得税や住民税の計算から除外されますが、課税対象となる場合は給与として課税されます。そのため、年末調整では通勤費が正確に処理されていることが重要です。

特に以下のような点がポイントとなります。

- 課税・非課税の区分を明確にする

例えば、通勤手当が月15万円を超えている場合、超過分は課税対象となります。この部分が正しく計算されないと、税額の過不足が生じる可能性があります。 - 書類提出時の確認が必要

通勤ルートや経路変更が発生した場合、新しい情報を正確に申告する必要があります。これを怠ると、非課税額の算定ミスにつながる恐れがあります。 - 法改正や働き方の変化に対応する

近年、リモートワークの普及により、通勤費の取り扱いが複雑化しています。従来の定期券購入型から実費精算型に切り替える企業も増えており、個々のケースに応じた対応が求められます。

年末調整は正確な税金処理を行うための重要な手続きです。特に通勤費に関しては、課税・非課税のルールをしっかりと理解し、適切に処理することが重要です。本記事を通じて、正しい情報を基に対応する力を身につけましょう。通勤費の基本の詳細につきましては、下記リンクよりご参照ください。

通勤費の課税・非課税ルール

非課税通勤費の基準と金額

通勤費は「一定額まで非課税」とされる特別な手当です。日本の税法では、従業員が業務に必要な通勤に要する費用を、以下の基準で非課税として扱っています。

公共交通機関利用の場合

- 非課税限度額は月額 15万円 まで。これは定期券や回数券、ICカードを利用する場合に適用されます。

- 通勤ルートが合理的であることが条件となります。例えば、無駄に遠回りをしたり高額な経路を選択する場合、その差額は課税対象となることがあります。

マイカー通勤や自転車通勤の場合

- 距離に応じて非課税額が決まります。例えば、片道2km以上10km未満の場合は 月4,200円 など、細かく設定されています。

- 詳細な金額については国税庁のガイドラインを確認する必要があります。

この非課税ルールにより、従業員が通勤にかかる費用を負担することなく仕事に専念できる仕組みが整えられています。

課税対象となる通勤費の条件とは?

非課税限度額を超えた通勤費や特定のケースでは、課税対象となります。

- 公共交通機関利用の場合

月額15万円を超える部分は「給与」として所得税の対象になります。例えば、長距離通勤者や特別料金のかかる経路を利用する場合、課税額が発生します。 - マイカー通勤の場合

非課税限度額を超えたガソリン代や駐車場代が支給された場合、その超過分が課税対象です。

課税対象となる金額は、年末調整時に給与として合算され、税金が計算されます。これを正確に処理しないと、税額が過不足になる可能性があります。マイカー・自転車通勤者の場合の非課税限度額に付きましては、下記リンクよりご参照ください。

非課税対象外になるケースの例

通勤費が非課税対象外となるのは、以下3点のようなケースです。

- 合理的でない通勤経路の利用

例えば、通常の経路よりも高額なルートを選択した場合、合理性が認められない部分は課税対象になります。 - 通勤に直接関係ない費用の支給

例えば、マイカー通勤者に支給された「通勤費」と名目のある手当が実際には通勤と無関係な場合、それは課税対象となります。 - 業務上必要でない過剰な支給

リモートワークが増えて通勤頻度が下がった場合にも、定期代をそのまま支給し続けるケースなどが該当する可能性があります。

これらのケースでは、適切な報告を行い、正確な処理が求められます。

マイカー通勤の場合の注意点

マイカー通勤者の場合、非課税限度額が公共交通機関よりも低く設定されているため、特に注意が必要です。また、以下の点に留意しましょう。

- 通勤距離の正確な申告

通勤距離に基づいて非課税限度額が計算されるため、虚偽の申告や距離の誤りがあると税金計算が正しく行われません。 - 駐車場代の取り扱い

会社が負担する駐車場代は非課税ですが、従業員が個別契約した場合は課税対象になることがあります。 - ガソリン代の支給方法

実費精算ではなく定額支給の場合、実際の費用を超える分は課税対象になる可能性があります。

マイカー通勤の扱いはケースによって異なるため、会社の規定と国税庁の基準を確認することが重要です。

正確な課税・非課税ルールを理解し、通勤費の処理を適切に行うことで、税金の無駄やトラブルを防ぐことができます。下記記事にて、通勤費の非課税限度額の基準を開設していますのでご参照ください。

年末調整における通勤費の記入方法

「給与所得者の扶養控除等申告書」の書き方

「給与所得者の扶養控除等申告書」は、年末調整の基本となる重要な書類です。この申告書を正確に記入することで、通勤費が正しく処理され、適切な税額が計算されます。通勤費に関連する記入箇所は、主に以下のポイントがあります。

「給与所得者の通勤経路」の欄に記入

- 通勤経路は、最も合理的で実際に使用しているルートを記載します。例えば、電車を利用して通勤している場合、「〇〇駅~△△駅(往復)」と具体的に書きましょう。

- 会社が求める場合には、定期券のコピーやICカード履歴の提出を併用します。

通勤距離の記入(マイカー通勤の場合)

- マイカー通勤者は自宅から職場までの距離を記載します。この距離に基づいて非課税額が計算されるため、正確な距離を測定しておくことが重要です。

経路変更時の対応

- 年度途中で通勤経路を変更した場合は、新しい経路を記載し、変更の理由も報告することが求められます。これにより、非課税限度額が最新の情報に基づいて計算されます。

通勤費を年末調整に反映する手順

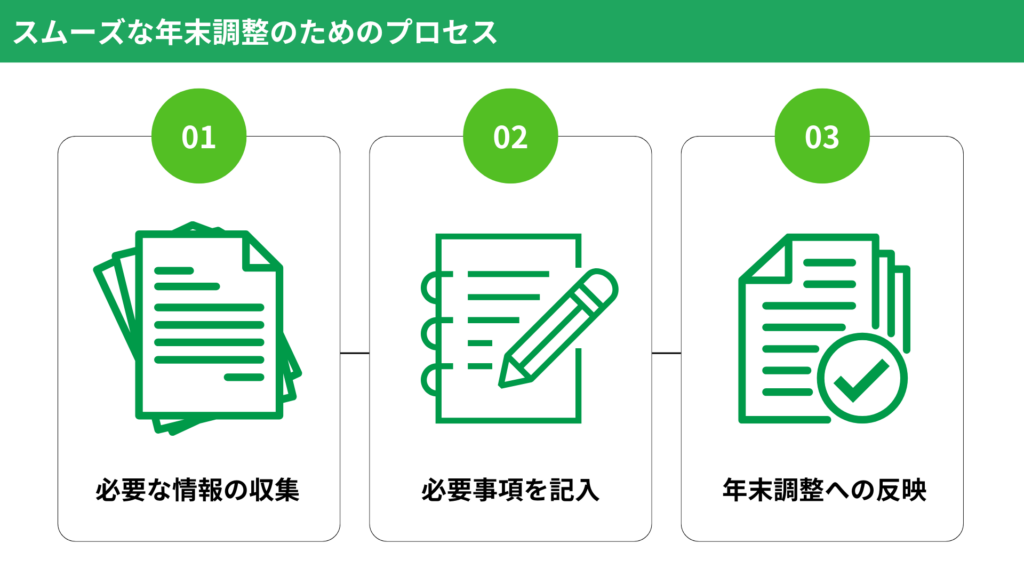

会社への情報提供

- 毎年の年末調整では、通勤経路や交通費について最新の情報を提出する必要があります。記入漏れや間違いを防ぐために、事前に会社から提供されるフォーマットを確認しましょう。

通勤費の集計

- 通勤費が定期券利用の場合は、1年間分の非課税額を計算し、それを提出する書類に記載します。マイカー通勤者は距離に応じた限度額を確認し、必要な申告を行います。

確認と提出

- 記入後は必ず内容を見直し、不備がないか確認します。会社の経理部門や人事担当者による二重チェックが行われる場合もあります。

年末調整の手順や通勤手当の非課税限度額に関する詳細に関しましては、下記リンクよりご参照ください。

通勤費記入時のよくあるミスとその対処法

合理的でない通勤経路を記載

- 通勤経路は、最短で合理的なルートを記載する必要があります。例えば、回り道するルートや高額な料金経路を記載すると、非課税計算が適切に行われません。通勤ルートの見直しを行い、必要であれば担当者に相談しましょう。

通勤距離の不正確な記入

- マイカー通勤者が距離を適当に記載してしまうことがあります。Googleマップや距離測定アプリを使って、正確な数字を記入することをおすすめします。

経路変更を反映していない

- 年度途中で経路が変更になった場合、それを記載せずに以前の経路のまま申告してしまうミスがあります。変更があればすぐに報告し、申告内容を修正しましょう。

記入漏れ

- 通勤手段や区間などを漏れなく記載することが大切です。提出前に再度確認し、不明点があれば会社の経理担当者に相談してください。

年末調整における通勤費の記入は、税金の正確な計算に直結する重要なプロセスです。これらのポイントを押さえて適切に対応することで、通勤費が正しく反映され、無駄な税金を支払うリスクを防げます。

通勤費と税金の関係を深掘り

通勤費が税金に与える影響とは?

通勤費は、非課税限度額が定められているため、課税所得に直接影響を与える重要な要素です。非課税限度額内であれば所得税や住民税の計算から除外されますが、それを超えた場合は課税対象として扱われます。

例えば、公共交通機関を利用する場合の非課税限度額は月15万円までです。この範囲を超える金額は「給与」として所得に加算され、所得税と住民税が課されます。このため、課税所得が増加し、結果的に手取り収入が減少する可能性があります。

また、会社員にとって通勤費の取り扱いが正確でないと、税金が過大に課されたり、不足が発生して追加納税を求められることがあります。そのため、通勤費の記録と正確な申告が重要です。下記記事にて、通勤費の課税ルールと注意点を詳細に解説しています。ぜひご参照ください。

年収と通勤費の課税関係をシミュレーション

具体的な例で、通勤費の課税関係をシミュレーションしてみましょう。

ケース1:非課税限度額内の場合

- 年収 500万円

- 通勤費(月額) 12万円(非課税限度内)

この場合、通勤費が非課税として扱われるため、課税所得は500万円のままです。追加の税負担は発生しません。

ケース2:非課税限度額を超える場合

- 年収 500万円

- 通勤費(月額) 18万円(超過額3万円)

年間で超過する通勤費は3万円×12か月=36万円。この金額が課税所得に加算され、税金が増加します。例えば、所得税率が20%の場合、36万円×20%=7万2,000円が追加で課税されます。

このように、非課税限度額を超えた通勤費がある場合、年間の税負担額が増えることを理解しておくことが大切です。

通勤費に関する税制改正の最新情報

近年、働き方の多様化により通勤費に関する税制にも変化が見られます。特にリモートワークやハイブリッド勤務が増える中で、通勤費の非課税額や支給形態に関する議論が進んでいます。

- リモートワーク時代の通勤費の見直し

従来の定期券型支給から、実費精算型への移行が増加しています。この場合、通勤費が正確に精算される一方で、通勤頻度が減ると手当が減少する可能性があります。 - 税制改正による非課税限度額の調整

現在の非課税限度額(月15万円)は数年前に設定されたものですが、インフレや交通費の増加に伴い、将来的に限度額が引き上げられる可能性があります。これにより、長距離通勤者の負担軽減が期待されています。 - 地方特有の通勤手当の課税ルール

地方都市では、マイカー通勤が主流のため、駐車場代やガソリン代の非課税処理に関するルールが注目されています。特に電気自動車の普及に伴い、新しい手当制度が検討されています。

最新の税制改正情報を確認し、正確な通勤費処理を行うことで、税金負担を最小限に抑えましょう。国税庁の公式サイトや会社の人事部門から最新情報を得ることをおすすめします。

通勤費は日常的な支給額でありながら、税金計算に大きな影響を及ぼします。正確な情報を把握し、自分の働き方や通勤状況に合わせて適切に対応することが重要です。

人事・経理担当者向け:従業員の通勤費処理ガイド

正確な通勤費申告のために必要な情報

従業員の通勤費を正確に処理するためには、以下4点の情報が必須です。

- 通勤経路

従業員が実際に利用している最短で合理的な通勤経路を記載してもらう必要があります。公共交通機関を利用している場合は、経路や区間、利用する交通手段を正確に申告してもらいます。 - 通勤距離

マイカー通勤の場合、自宅から職場までの片道距離が必要です。この情報は、非課税限度額の算定に使われます。 - 通勤費用

定期券代やガソリン代などの実際に発生した通勤費用の合計を申告してもらいます。 - 経路変更の有無

年度途中で通勤経路や勤務形態に変更があった場合、その詳細な情報も提供してもらいます。

これらの情報を元に、課税・非課税の計算が行われるため、正確な申告が欠かせません。

従業員から提出される資料の確認ポイント

通勤費を適切に処理するためには、従業員から提出された資料を正確に確認することが重要です。以下4点の点をチェックしてください。

- 通勤経路の合理性

申告された通勤経路が実際の勤務先への最短ルートであるかを確認します。無駄な遠回りや高額な経路が含まれていないか注意が必要です。 - 通勤費用の明細

定期券の購入領収書や交通系ICカードの利用履歴、ガソリン代の領収書などを確認し、申告内容と一致しているかを確認します。 - 勤務形態との整合性

リモートワークや変則勤務の増加により、通勤頻度が変わる場合があります。勤務日数や通勤状況が申告内容に反映されているか確認してください。 - 変更履歴の反映

通勤経路や交通手段に変更があった場合、その内容が最新の資料に反映されているかを確認します。

誤った通勤費処理のリスクと対応策

誤った通勤費処理が発生すると、以下3点のリスクが考えられます。

- 税金の過不足

課税・非課税の計算ミスにより、従業員が余分な税金を支払ったり、不足分を追徴される可能性があります。 - 従業員とのトラブル

通勤費が正しく支給されない場合、従業員との信頼関係に影響を与える可能性があります。 - 税務調査での指摘

会社が通勤費を正確に処理していないと、税務調査で指摘を受け、追加納税やペナルティが課されることがあります。

対応策

- 定期的に通勤費の申告内容を見直し、変更があれば速やかに反映する体制を整えましょう。

- 従業員に対して申告内容の正確性を説明し、必要な資料提出を徹底してもらいます。

- 最新の税制や非課税限度額を把握し、内部のガイドラインを常にアップデートします。

正確な通勤費処理は、従業員満足度の向上だけでなく、会社全体の税務リスクを軽減するためにも非常に重要です。手続きや確認を徹底することで、スムーズな年末調整を実現しましょう。

年末調整における通勤費Q&A

通勤費が非課税になる条件は?

通勤費が非課税となるためには、以下3点の条件を満たす必要があります。

- 合理的な通勤経路と手段を利用していること

通勤に必要な最短ルートや合理的な交通手段で支給された費用が対象です。高額な経路を選択した場合、その差額は課税対象になる可能性があります。 - 非課税限度額内であること

例えば、公共交通機関を利用した場合の非課税限度額は月額15万円、マイカー通勤の場合は距離に応じた限度額(例:片道10km未満の場合は月4,200円)があります。 - 業務に必要な費用であること

会社の業務遂行に必要な通勤費である場合に限られます。プライベートでの移動費用は対象外です。

通勤費を申告し忘れた場合どうなる?

年末調整時に通勤費を申告し忘れた場合、その分が非課税として処理されず、課税所得に含まれてしまいます。この結果、所得税や住民税が多く課される可能性があります。

対応策

- 気づいた時点で、速やかに人事や経理担当者に連絡し、申告内容を修正してもらいましょう。

- 年末調整後に発覚した場合は、自分で確定申告を行い、払い過ぎた税金の還付を受けることができます。

詳細の対応方法につきましては、下記リンクよりご参照ください。

自宅から複数の勤務地に通勤する場合は?

複数の勤務地に通勤する場合、それぞれの通勤ルートが合理的であれば、非課税対象となる通勤費として処理されます。ただし、以下2点の点に注意が必要です。

- 経路ごとの明細が必要

それぞれの勤務地への通勤費を個別に計算し、合理性を証明する資料を用意します。 - 最大の合理性を考慮

通勤経路の中で最短で安価なルートを選択する必要があります。無駄な経路は非課税対象から外れる可能性があります。

リモートワークが増えた場合、通勤費はどうなる?

リモートワークが増えた場合、従来の通勤費の支給形態に変化が生じる可能性があります。

- 定期券型から実費精算型へ移行するケース

実際に出社した日数分のみ通勤費を精算する方法が一般的です。この場合、出社頻度が減るほど支給額も減少します。 - リモートワーク手当の新設

一部の企業では、通勤費の代わりにリモートワーク手当を導入しています。ただし、この手当は課税対象になるため注意が必要です。

リモートワークに伴う通勤費や手当の取り扱いに関する詳細は、下記リンクよりご参照ください。

通勤費の課税・非課税額を超えた際の対応方法

非課税限度額を超えた通勤費は、課税所得として給与に加算されます。この場合の対応方法は以下3点の通りです。

- 正確な計算を行う

非課税限度額を超えた分の金額を明確に算出し、給与として処理します。 - 従業員への説明

非課税限度額の超過分が課税対象となる理由を従業員に説明し、事前に理解を得ておくことが大切です。 - 給与明細への反映

超過分の課税対象額を給与明細に明示し、透明性を確保します。

通勤費の取り扱いは、正確で合理的な申告と処理が求められます。本Q&Aを参考に、個々の状況に応じた対応を行い、トラブルや税金の無駄を防ぎましょう。

通勤費精算を効率化するツールの活用方法

ジュガール経費精算とは?効率化できるポイント

ジュガール経費精算は、通勤費やその他の経費処理を効率化するために開発された経費精算ツールです。特に通勤費に関しては、申告内容の正確性を高め、管理プロセスを簡素化する機能が充実しています。

主な効率化ポイント

- 自動経路検索

従業員が申告した通勤経路を自動的に最適化し、合理性を確認します。これにより、人事担当者が手動で確認する手間が省けます。 - 定期券や交通費のデジタル管理

定期券の領収書やICカード履歴をデジタルで管理できるため、紙の資料を収集・保管する手間が削減されます。 - 法令遵守機能

非課税限度額や税法に基づいた計算を自動で行い、誤った課税処理を防ぎます。税制改正にも迅速に対応します。 - 分析とレポート作成

従業員ごとの通勤費の支給状況を一元的に管理し、詳細なレポートを作成できます。これにより、年末調整や税務調査に備える資料が簡単に準備可能です。

下記記事にて、通勤費管理を効率化するツールについて記載しておりますのでご参照ください。

ジュガール経費精算を年末調整に活用する方法

- 通勤経路と費用の一括管理

ジュガール経費精算では、従業員ごとの通勤経路や交通費をデータベースで一括管理できます。これにより、年末調整時に必要な通勤費情報を迅速に集約できます。 - 非課税限度額の自動計算

通勤費が非課税限度額を超えている場合、超過額を自動的に計算し、給与として課税対象に含めます。これにより、手作業によるミスを防止します。 - 変更履歴の追跡

通勤経路や勤務形態に変更があった場合でも、ジュガール経費精算が過去の履歴を追跡し、最新の情報に基づいて正確に処理を行います。 - 年末調整書類の自動生成

必要な年末調整関連の書類をシステム上で自動生成できるため、人事・経理部門の負担が大幅に軽減されます。

他社ツールとの比較とジュガールの強み

経費精算ツールは多数ありますが、ジュガール経費精算は以下4項目の点で他社をリードしています。

- 使いやすいインターフェース

他社ツールよりも直感的で分かりやすい操作画面を採用しており、ITに詳しくない従業員でも簡単に利用できます。 - 柔軟なカスタマイズ性

会社ごとの経費精算ポリシーや特別な通勤手当ルールに合わせて、システムを柔軟にカスタマイズできます。 - 迅速なサポート体制

ユーザーサポートが充実しており、トラブルや不明点に迅速に対応してもらえるため、安心して利用できます。 - コストパフォーマンス

他社の高額ツールに比べて、導入費用やランニングコストが抑えられている点も大きな魅力です。

ジュガール経費精算を活用することで、通勤費の管理が効率化され、年末調整業務がスムーズに進みます。特に、多くの従業員を抱える企業や通勤費の取り扱いが複雑なケースでは、大きな効果を発揮するでしょう。

年末調整における通勤費管理にジュガール経費精算を活用するメリット

年末調整における通勤費の正確な計算と申告は、企業にとって重要な課題です。ジュガール経費精算システムは、このプロセスを効率化し、ミスを最小限に抑えるための強力なツールとして注目されています。

ジュガール経費精算の特徴と活用ポイント

- 最先端のAIによる自動化と正確性の向上

領収書やICカードデータをAIで自動処理し、通勤費の精算を正確かつ効率的に行います。紙の記録管理を廃止することで、作業時間の削減とミスの防止が実現します。 - 重複申請防止機能

AIが領収書や申請データを精密に比較し、重複申請を自動検出。これにより、ヒューマンエラーによる二重申請が防止され、信頼性が向上します。 - JIIMA認証によるペーパーレス推進

ジュガール経費精算は、電⼦帳簿保存法に対応したJIIMA認証済みのシステムで、法令に基づいた通勤費の記録と保存が可能です。書類の保管や検索が容易になり、税務調査にも迅速に対応できます。 - 業界最安クラスの料金

他の経費精算ツールと比べてコストパフォーマンスに優れ、1ユーザーあたり月額300円という低コストで導入が可能です。年末調整の負担を軽減しつつ、予算にやさしい選択肢となっています。

活用事例

A社では、従来通勤費精算において手作業のミスや重複申請が問題となっていました。ジュガール経費精算を導入することで、以下の効果を実感しています。

- ミスや不正を削減し、経費処理の透明性が向上。

- ペーパーレス化により業務効率が大幅に改善。

- 従業員が自分の通勤費精算状況を簡単に確認可能になり、満足度が向上。

導入の簡便さ

ジュガールは、90日間の無料トライアルを提供しており、導入のハードルを下げています。IT専門知識がなくても簡単に使えるシステム設計で、年末調整に向けた短期的なテスト運用も可能です。ぜひ、導入をご検討ください。

まとめ | 年末調整と通勤費を正しく理解するために

正しい情報と処理の重要性

年末調整における通勤費の取り扱いは、従業員にとっても企業にとっても非常に重要なポイントです。通勤費は「非課税限度額」という特別なルールがあり、適切に処理されることで、従業員の税負担を軽減し、企業の信頼性を高めることができます。

一方で、誤った情報や不正確な処理が行われた場合、従業員が余分な税金を支払ったり、税務調査で指摘を受けるリスクがあります。そのため、年末調整においては、通勤費に関する正しい知識を持ち、手続きに反映させることが不可欠です。

特に、課税・非課税のルールや通勤経路の合理性といった基本的な知識を持つことで、適切な判断が可能になります。また、リモートワークや複数勤務地の増加など、新しい働き方にも対応できる柔軟性が求められます。

スムーズな年末調整のためのチェックリスト

以下のチェックリストを活用することで、年末調整時の通勤費処理をスムーズに進められます。

通勤経路と費用の確認

- 実際に使用している通勤経路が合理的か確認する。

- 定期券代や交通費、マイカー通勤の場合は距離とガソリン代を正確に記録する。

非課税限度額の把握

- 自分の通勤手当が非課税限度額(月15万円)内に収まっているか確認する。

- 超過分がある場合は、給与として課税されることを理解する。

書類の提出と修正

- 必要な書類(給与所得者の扶養控除等申告書、交通費明細など)を期限内に提出する。

- 記入ミスや漏れがないか確認し、不明点は人事や経理担当者に相談する。

変更点の申告

- 年度途中で通勤経路や勤務形態が変更になった場合、その内容を正確に報告する。

最新の税制改正の確認

- リモートワークに関連した税制改正や非課税限度額の変更に対応する。

正確でスムーズな通勤費の処理は、従業員と企業双方にとって多くのメリットをもたらします。本記事で得た知識を活用し、ミスのない年末調整を実現しましょう。特に、事前準備をしっかり行うことで、負担を軽減し、安心して手続きを進めることができます。