はじめに

毎日会社へ通勤する際にかかる交通費やガソリン代などの「通勤費」は、多くの人にとって給与明細における大切な項目です。日本では、この通勤費の一部が「非課税」として扱われる仕組みがあり、多くの会社員にとって見逃せないポイントです。しかし、「非課税」と聞いても具体的に何が非課税になるのか、どのように処理されているのかを正確に理解している人は少ないかもしれません。

特に給与明細や年末調整で目にする「非課税通勤費」の項目は、所得税や住民税に影響する重要な要素です。限度額や適用範囲を知らずにいると、課税対象として処理されてしまう可能性や、誤解から不利益を被ることも考えられます。

この記事では、通勤費がなぜ非課税として扱われるのか、限度額の具体例や非課税と課税の違いなどを詳しく解説します。基礎から応用までしっかりと解説しますので、ぜひ最後まで読んで、あなたの通勤費の仕組みを理解し、賢く活用してください。

本記事の目的と活用方法

本記事では、通勤費が非課税として扱われる理由から具体的な限度額の計算方法、さらに課税対象となる場合の注意点までを包括的に解説します。これにより、通勤費に関する知識を深めるだけでなく、自身の給与明細や年末調整における非課税項目の処理を正しく理解できるようになります。

具体的には、以下の3点を解説します。

- 通勤費の非課税範囲

通勤費が非課税になる条件や、どのような場合に課税対象となるのかを明確にします。 - 非課税限度額の仕組み

公共交通機関、自家用車、自転車通勤などの異なるケースに応じた非課税限度額を解説します。 - 給与明細や年末調整でのチェック方法

自身の通勤費が適切に処理されているかを確認する手順を紹介します。

記事を読み進めることで、通勤費の非課税制度を正しく理解し、適用範囲を把握することで、無駄な課税を避けられるようになります。年末調整や税務処理での疑問解消に役立ててください。自分の通勤費が正しく非課税処理されているか確認し、安心して働くための知識を身につけましょう!

通勤費の定義とその重要性

通勤費とは、従業員が住居から勤務先まで通勤する際にかかる費用を指します。日本の企業では、従業員がスムーズに通勤できるように「通勤手当」という形で通勤費を支給することが一般的です。この通勤手当には、電車やバスなどの公共交通機関の運賃、自家用車で通勤する際のガソリン代や駐車場代、自転車通勤時の補助金などが含まれます。

日本の税法では、通勤費の一部が非課税として扱われる仕組みがあります。これは従業員にとって重要なポイントであり、手取り額に直接的な影響を与える制度です。ここでは、「非課税通勤費」の基本を理解するために、その適用理由とメリットについて詳しく見ていきましょう。

非課税通勤費が適用される理由

通勤費が非課税として扱われる背景には、税法の基本原則があります。それは、「生活や業務に不可欠な費用は課税しない」という考え方です。通勤費は、従業員が仕事を遂行するために必要不可欠な経費とみなされます。そのため、一定の範囲内では課税所得から除外され、所得税や住民税の計算対象外となります。

具体的には、通勤費の非課税限度額が税法で定められています。たとえば、公共交通機関を利用する場合、月額15万円までが非課税として認められています。一方、自家用車や自転車を使用する場合は通勤距離に応じた非課税限度額が適用されます。このように、通勤手段や状況に応じて非課税範囲が設定されているのが特徴です。通勤手当の非課税限度額や具体例の詳細につきましては、下記リンクよりご参照ください。

非課税通勤費のメリットとその仕組み

非課税通勤費の最大のメリットは、所得税や住民税の負担を軽減できることです。たとえば、月額10万円の通勤費が非課税範囲内であれば、この10万円は課税所得に含まれません。その結果、課税所得が減少し、支払う税金も少なくなります。この仕組みが、手取り額の増加につながるのです。

さらに、非課税通勤費は給与の一部でありながら、所得税の課税対象外として処理されます。このため、企業からの手当を最大限活用することで、無駄な税金を避けながら実質的な収入を増やすことができます。

通勤費の非課税制度を正しく理解することは、節税や手取り額の増加に大きく寄与します。次の章では、具体的な非課税限度額についてさらに詳しく解説します。自分の状況に合った非課税通勤費を活用し、賢く通勤費を管理していきましょう。

非課税通勤費で節税効果を最大化

非課税通勤費を正しく理解して活用することは、所得税や住民税の負担を減らし、手取り額を増やすために非常に重要です。ここでは、給与明細で非課税通勤費を確認する方法や、非課税限度額の詳細について解説します。

給与明細における非課税通勤費の確認方法

非課税通勤費が適用されているかどうかは、まず給与明細を確認することから始めましょう。給与明細には通常、「非課税通勤費」として項目が明記されています。この項目は課税所得とは別扱いとなり、所得税や住民税の計算には含まれません。

確認すべきポイント

非課税通勤費の金額

- 給与明細に記載されている非課税通勤費が、法定の非課税限度額内に収まっているか確認しましょう。

課税通勤費の有無

- 非課税限度額を超えた通勤費がある場合は、「課税通勤費」として記載されていることがあります。この場合、課税所得に加算されるため注意が必要です。

通勤経路の申請内容

- 会社に届け出た通勤経路や手段が正確に反映されているかを確認します。不正確な申請があると非課税の適用を受けられない場合があります。

給与明細で不明点があれば、早めに総務部や経理部に問い合わせましょう。正確な情報に基づいて処理されているかを確認することが、節税効果を最大化する第一歩です。

通勤費の非課税限度額を徹底解説

非課税通勤費には、税法で定められた限度額があります。この限度額は通勤手段によって異なるため、自分の状況に合った限度額を把握することが重要です。

公共交通機関を利用する場合

- 非課税限度額:月額15万円

電車やバスなどの公共交通機関を利用して通勤する場合、月額15万円までが非課税となります。この範囲内であれば、定期券代やICカードでの実費精算が含まれます。

自家用車を利用する場合

- 非課税限度額:通勤距離に応じて設定

- 2~10km:月額4,200円

- 10~15km:月額7,100円

- 15~25km:月額12,900円

- 25~35km:月額18,700円

- 35km以上:月額24,500円

自転車通勤の場合

- 非課税限度額:通勤距離に応じて設定

- 2~10km:月額2,000円

- 10~15km:月額4,200円

- 15km以上:月額7,100円

これらの限度額を超えた場合、その超過分は課税通勤費として処理され、所得税や住民税の計算対象になります。

正確な限度額と給与明細の確認を習慣化することで、無駄な課税を防ぎ、手取り額を最大化することが可能です。次章では、具体的な公共交通機関利用時の非課税通勤費について詳しく解説します。

公共交通機関利用時の非課税限度額

通勤費の非課税制度は、特に公共交通機関を利用する社員にとって大きな恩恵をもたらします。通勤費が適切に非課税処理されることで、所得税や住民税の負担が軽減され、手取り額の増加につながります。ここでは、公共交通機関利用時の非課税限度額について詳しく解説します。

公共交通機関利用時の非課税範囲

公共交通機関(電車、バスなど)を利用して通勤する場合、月額15万円までが非課税通勤費の範囲内とされています。この範囲内の通勤費は所得税や住民税の計算対象外となり、給与明細にも「非課税通勤費」として明記されます。

具体例

- 定期券を購入して通勤する場合、その費用が15万円以内であれば全額非課税です。

- ICカードを使用して実費精算する場合、月々の合計が15万円以内なら非課税対象になります。

- 回数券や片道切符を使用しても、合理的な経路であれば非課税として認められます。

ただし、15万円を超える分については課税所得に加算されるため、「課税通勤費」として扱われます。

非課税通勤費の適用条件

公共交通機関利用時の非課税通勤費が適用されるには、いくつかの条件を満たす必要があります。

合理的な通勤経路であること

- 最短・最安経路が基本です。ただし、やむを得ない事情で遠回りをする場合も正当な理由があれば認められることがあります。

適切な申請がされていること

- 通勤経路や交通手段を会社に正確に申請し、記録に基づいて支給される必要があります。

実際の利用金額が非課税限度額内であること

- 実際にかかった交通費が15万円以内であれば、その全額が非課税となります。

公共交通機関の特例措置

離島や交通手段が限定されている特殊地域では、月15万円を超える交通費が必要になる場合もあります。このような場合には、地域の特性や事情に応じた特例措置が適用されることがあります。例えば、船や飛行機を利用せざるを得ない場合、その費用が非課税範囲として認められるケースがあります。

公共交通機関を利用する際には、非課税通勤費の限度額や条件を正しく理解し、適切な申請を行うことが重要です。次章では、自家用車や自転車通勤の場合の非課税範囲について詳しく説明します。どのような通勤手段であれ、無駄な課税を避けて賢く節税しましょう!

非課税限度額を超えた場合の取り扱い

| 項目 | 非課税通勤費 | 課税通勤費 |

|---|---|---|

| 定義 | 非課税限度額内の通勤費 | 限度額超過分や合理性のない経路 |

| 所得税・住民税への影響 | 課税対象外 | 課税対象 |

通勤費が非課税限度額を超えた場合、その超過分は「課税通勤費」として扱われ、所得税や住民税の課税対象となります。正しい理解と対策を取らないと、余計な税金を負担することになるため、この仕組みをしっかり把握しておくことが重要です。

特別支給や不合理な通勤経路の課税例

非課税通勤費が適用されるには、合理的な通勤経路や支給方法が前提となります。これを外れる場合は課税対象となるケースがあります。

1. 非課税限度額を超えた支給額

- 例:公共交通機関を利用し、通勤費が月額18万円の場合。非課税限度額は15万円のため、超過分の3万円が課税通勤費として所得税の対象になります。

2. 特別な通勤手当の支給

- 通勤費としての実費以外に、企業が独自の名目で追加支給した場合(例:特別交通手当など)、その全額が課税通勤費として扱われます。

3. 不合理な通勤経路

- 必要以上に遠回りした経路や、高額な交通手段を選択した場合、合理的な範囲を超える部分が課税対象になる可能性があります。

- 例:通常は公共交通機関で通勤できる距離をタクシーで通勤した場合、その費用全額が課税対象となる場合があります。

非課税通勤費の所得税・住民税への影響

1. 課税所得の増加

非課税通勤費が適用されている場合、その金額は課税所得から除外されます。しかし、限度額を超えた部分や課税通勤費が発生した場合、その金額は課税所得に加算され、所得税と住民税の計算対象となります。

具体例

- 年収500万円の従業員で、月額20万円の通勤費が発生した場合。

- 非課税限度額は15万円のため、超過分の5万円が課税所得に加算され、年間では60万円(5万円×12か月)が課税対象となります。

2. 累進課税の影響

日本の所得税は累進課税制度を採用しているため、課税所得が増加すると、税率が上がる可能性があります。例えば、課税所得が195万円を超えると税率が5%から10%に引き上げられるため、課税通勤費が課税所得を押し上げる場合は注意が必要です。

非課税通勤費の超過分が課税対象となる場合、その影響は手取り額に直接現れます。給与明細や通勤経路の申告内容を定期的に見直し、無駄な課税を防ぐことが大切です。次章では、非課税通勤費が手取り額にどのような影響を与えるかを具体的に解説します。

非課税通勤費が手取り額に与える影響

非課税通勤費は、所得税や住民税の課税所得から除外されるため、手取り額の増加に直結します。一方で、非課税限度額を超えた通勤費や課税通勤費が発生すると、課税所得が増え、税負担が大きくなる可能性があります。ここでは、非課税通勤費が手取り額にどのように影響するかを詳しく解説します。通勤費の取り扱いは、所得税や住民税だけでなく、雇用保険料や社会保険料にも影響を与える場合があります。詳細は、下記リンクよりご参照ください。

>>日本年金機構-標準報酬月額の対象報酬に通勤手当は含まれるのか

課税所得への反映と税負担の増減

1. 非課税通勤費の効果

非課税通勤費は、その名の通り課税所得に含まれないため、所得税や住民税の計算対象外となります。このため、非課税通勤費が多ければ多いほど、税負担が軽減され、結果的に手取り額が増える仕組みです。

具体例

月額10万円の通勤費が非課税範囲内である場合、年間で120万円が課税所得から除外されます。この金額に応じた税負担(所得税や住民税)が軽減されます。

2. 非課税限度額を超えた場合

非課税通勤費の限度額(例:公共交通機関利用時は月15万円)を超えた場合、その超過分が課税所得に加算されます。課税所得が増えると累進課税制度により税率が上がることもあり、税負担が増加します。

具体例

年収500万円の社員が月20万円の通勤費を受け取る場合、5万円(20万円−15万円)の超過分が課税所得に加算されます。年間では60万円が課税対象となり、手取り額が減少します。

| 通勤手段 | 条件 | 非課税限度額 |

|---|---|---|

| 公共交通機関 | 月額 | 15万円まで |

| 自家用車 | 距離2~10km | 月額4,200円まで |

| 自転車 | 距離10~15km | 月額4,200円まで |

給与明細と年末調整でチェックする非課税通勤費

非課税通勤費が手取り額に与える影響を正しく把握するためには、給与明細や年末調整を定期的に確認することが重要です。

給与明細の確認ポイント

| ✔ 非課税通勤費が正しい金額で記載されているか |

| ✔ 課税通勤費が非課税限度額を超えた部分のみであるか |

| ✔ 通勤経路が合理的で最短ルートに基づいているか |

非課税通勤費の金額が記載されているか

「非課税通勤費」として別枠で明記されているかを確認します。

課税通勤費の有無

超過分が「課税通勤費」として計上されている場合、その金額を確認します。

年末調整の重要性

年末調整は、年間の所得税額を最終的に確定する重要な手続きです。この際、自分の非課税通勤費が正しく計上されているか確認することが、税負担を適切に抑えるために欠かせません。

非課税通勤費を正しく活用することで、手取り額を最大化し、税負担を最小限に抑えることが可能です。次章では、非課税通勤費の適用を受けるために重要な「正確な通勤経路の申告」について詳しく解説します。

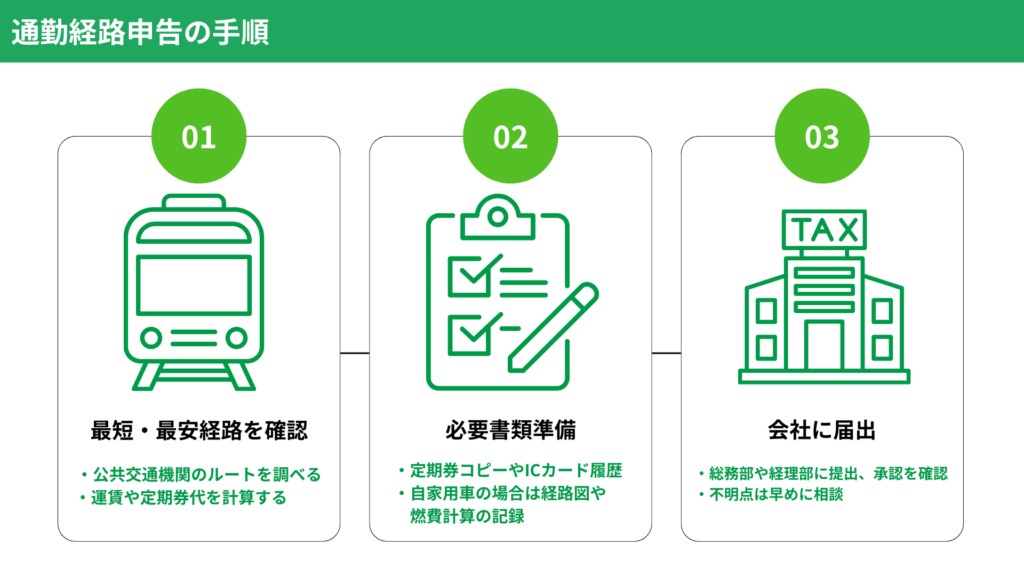

正確な通勤経路の申告が重要な理由

通勤費の非課税制度を適切に利用するには、正確な通勤経路を会社に申告することが不可欠です。不正確な申告や確認漏れがあると、非課税通勤費が適用されない可能性があるだけでなく、最悪の場合、税務調査で指摘を受けるリスクもあります。ここでは、給与明細でのチェックポイントや特殊地域での特例について解説します。通勤経路の合理性や申告方法の詳細につきましては、下記リンクよりご参照ください。

給与明細で確認すべきポイント

給与明細には、会社が支給する通勤費が「非課税通勤費」として記載されています。これを確認することで、自分の通勤費が正確に処理されているかを把握できます。

確認するべき主な項目

非課税通勤費の金額

- 自分が申告した通勤経路に基づいた金額が正しく記載されているかをチェックします。

- 非課税限度額(公共交通機関利用時は月15万円など)内に収まっているか確認します。

課税通勤費の金額

- 非課税限度額を超える通勤費や不合理な経路により課税対象となった部分が「課税通勤費」として記載されていないかを確認します。

通勤経路の合理性

- 会社に届け出た通勤経路が最短・最安のルートに基づいているか確認します。不合理な経路は課税対象になる可能性があるため、定期的に経路を見直すことが重要です。

給与明細で不明点がある場合は、会社の総務部や経理部に相談し、適切な修正を依頼しましょう。

離島や特殊地域の通勤費|非課税範囲の特例

離島や交通手段が限られている特殊地域では、通常の非課税限度額が適用されない場合があります。こうした場合、税法上の特例措置が適用され、特別な非課税範囲が認められることがあります。

適用条件の例

船や飛行機を利用する必要がある場合

- 離島から本土への通勤で、公共交通機関や自家用車では通勤が難しい場合、船や飛行機の費用が非課税として認められることがあります。

長距離通勤を強いられる場合

- 特定地域の雇用環境により、非課税限度額を超える費用が必要になる場合、地域や業務内容によって非課税対象となることがあります。

確認と申告の重要性

- 特例を適用するには、必要な証明資料(通勤経路図や交通手段の利用明細など)を会社に提出する必要があります。

- 正確な情報を申告することで、余計な課税を防ぎ、手取り額を最大化することが可能です。

正確な通勤経路の申告は、非課税通勤費の適用を受けるために欠かせません。給与明細や会社への申告内容を定期的に確認し、正しい情報を提供することで、無駄な課税を避け、賢く節税を実現しましょう。次章では、特殊地域の通勤費についてさらに詳しく解説します。

離島勤務での特例条件

離島や交通手段が限定される地域での勤務は、一般的な通勤費の非課税制度とは異なる特例が適用される場合があります。これは、通常の通勤手段では対応できない地域の特殊性を考慮し、税負担を軽減するために設けられた制度です。ここでは、船や飛行機を利用した通勤時の非課税適用例や、非課税制度を活用して手取り額を増やす方法について解説します。

船や飛行機利用時の非課税適用例

1. 離島から本土への通勤

離島勤務者が船や飛行機を利用して本土の勤務先へ通勤する場合、これらの交通費が非課税として認められるケースがあります。これは、離島での生活環境や交通手段の制約を考慮した特例措置です。

適用される条件

- 通勤が合理的であり、他に選択肢がないこと。

- 実際の交通費が会社に申告され、証明資料が提出されていること(例: 船や飛行機の利用明細、領収書など)。

- 通勤距離や手段が会社の規定内であること。

2. 離島内での特殊な交通手段

離島内での通勤が通常の公共交通機関で賄えない場合、特殊な交通手段(例: タクシーや自家用船)の利用費用も非課税範囲として認められることがあります。

通勤費の非課税を活用して手取り額を増やそう

1. 非課税通勤費を正しく申告する

離島勤務の場合、通勤経路や費用が複雑になりがちです。そのため、正確な情報を会社に申告し、非課税制度を適用してもらうことが重要です。不明点があれば総務部や経理担当者に相談しましょう。

2. 必要な書類を準備する

非課税通勤費の適用を受けるには、以下の書類を準備する必要があります。

- 通勤経路図(Googleマップや地域の交通案内図を利用すると便利)。

- 船や飛行機の定期券、利用明細、領収書などの証明資料。

- 離島特例に関する会社の規定書(必要に応じて確認)。

3. 特例を活用して節税効果を最大化する

離島勤務者が非課税通勤費を正しく活用すれば、所得税や住民税を軽減し、年間の手取り額を大幅に増やすことが可能です。

離島勤務の通勤費は、特例条件を理解して正しく申告することで、従業員にとって大きなメリットとなります。交通費が適切に非課税処理されるよう、会社の規定や必要な証明書類をしっかり確認し、手取り額の増加につなげましょう。次章では、非課税通勤費を活用した節税対策についてさらに詳しく説明します。

非課税通勤費の正しい理解と節税対策

非課税通勤費を正しく理解し、節税に活用することは、手取り額を最大化するために重要です。通勤費の仕組みを理解しないと、無駄な課税が発生し、所得税や住民税の負担が増加する可能性があります。ここでは、給与と通勤費を賢く管理するコツや、非課税通勤費に関するよくある疑問について解説します。

給与と通勤費を賢く管理するコツ

1. 正確な通勤経路と費用を会社に申告する

非課税通勤費が適用されるためには、通勤経路や利用手段を正確に申告する必要があります。申告内容が不正確だと、非課税通勤費が適用されなかったり、税務調査で問題視される可能性があります。

- 通勤ルートは最短・最安の経路を基本とする。

- 定期券のコピーやICカードの利用履歴を記録し、証拠として保持する。

2. 給与明細を定期的に確認する

給与明細には「非課税通勤費」が記載されています。この金額が正確であるか、非課税限度額を超えて課税対象になっていないかを確認することが重要です。不明点があれば早めに総務部に相談しましょう。

3. 年末調整の際に再確認する

年末調整は非課税通勤費が正確に処理されているか最終確認する場です。年末調整の書類を提出する際、自分の通勤費が適切に処理されているか再チェックしましょう。

非課税通勤費の正しい理解と節税対策

非課税通勤費を正しく管理するには、ジュガール経費精算システムの活用が非常に有効です。ジュガール経費精算システムは、通勤費の領収書や申請データを電子化し、正確な非課税処理をサポートします。

非課税通勤費を管理する経費精算システムの活用

通勤費の非課税限度額や課税対象となる場合の取り扱いについて正確に把握することは、給与管理において重要なポイントです。こうした複雑な経費管理を効率化するためのツールとして注目されているのが、ジュガールの経費精算システムです。

ジュガール経費精算の特長

- JIIMA認証でペーパーレスを推進

ジュガールは電子帳簿保存法に対応し、書類の電子化とペーパーレス化を強力にサポートします。通勤費の領収書や申請書もすべてデータで管理可能です。 - AIを活用した自動化

最新のAI技術を活用し、領収書や請求書を自動でデータ化。通勤費の重複申請を防ぐ機能も搭載しており、管理者の負担を軽減します。 - 業界最安クラスの料金

ジュガールは1ユーザー月額300円(年間契約の場合275円)というリーズナブルな価格で利用可能です。初期費用がゼロで、チャットツールとの連携も追加料金なしで利用できます。 - 外部システムとの連携

LINE WORKSやSlack、Microsoft Teamsとの連携により、通勤費申請のリアルタイム通知や承認が可能です。これにより業務全体の効率化を実現します。

導入事例

A社では、従業員の通勤費申請をジュガール経費精算に切り替えた結果、申請プロセスの簡略化とペーパーレス化を実現。過去の申請データも容易に検索できるようになり、業務効率が大幅に向上しました。

通勤費を正しく非課税処理することで税負担を軽減し、従業員の手取り額を最大化するために、ジュガールの経費精算システムをぜひご検討ください。

よくある質問(FAQ)|非課税通勤費の疑問を解消

いいえ、非課税通勤費には法定の限度額があり、これを超えた金額は課税通勤費として所得税や住民税の対象になります。たとえば、公共交通機関利用時の非課税限度額は月額15万円です。

自転車通勤の場合、通勤距離に応じた非課税限度額が設定されています。

2~10km:月額2,000円

10~15km:月額4,200円

15km以上:月額7,100円

離島勤務など特殊な条件下では、通常の非課税限度額を超える交通費も非課税として認められる場合があります。会社の規定や税務署のガイドラインを確認し、必要な書類を提出しましょう。

非課税通勤費を正しく理解し、給与明細や年末調整で適切に管理することで、税負担を軽減し手取り額を増加させることができます。次章では、非課税通勤費が適用される条件や注意点についてさらに詳しく解説します。賢く制度を活用し、経済的な負担を減らしていきましょう!

通勤費が非課税になる条件を正しく理解することで、節税効果を最大限に活用できます。非課税通勤費の適用には、法定の条件や限度額、合理的な通勤経路の申告が重要です。また、自転車通勤や特殊なケースにも特定のルールが存在します。以下にそれぞれのポイントを詳しく解説します。

自転車通勤の場合、通勤距離に応じて非課税限度額が設定されています。これは、ガソリン代などの経費が発生しない自転車通勤者に対しても、公平に通勤手当を支給するための仕組みです。

距離ごとの非課税限度額

2km未満:非課税対象外

2~10km:月額2,000円まで非課税

10~15km:月額4,200円まで非課税

15km以上:月額7,100円まで非課税

非課税限度額を超える部分や、合理的でない経路での通勤費は課税対象となります。自転車通勤者は、会社に正確な通勤経路を申告し、距離に基づいた適切な限度額が適用されるよう注意が必要です。

特殊ケースにおける非課税の対応

1. 離島勤務や特殊地域での非課税措置

離島勤務者や交通手段が限られている場合、通常の非課税限度額を超える通勤費が非課税として認められるケースがあります。たとえば、船や飛行機を利用せざるを得ない場合、その実費が非課税対象になることがあります。

ポイント

- 必要な証明書類(船や飛行機の利用明細、通勤経路図など)を提出。

- 会社や税務署に特例の適用を相談。

2. 特別な手段を利用した通勤

合理的な理由がある場合、タクシー利用や複数の交通手段を組み合わせた通勤でも非課税適用が可能です。ただし、これには厳格な条件と会社側の判断が必要です。

非課税通勤費の基本と実務的なアドバイス

非課税通勤費は、従業員の通勤にかかる費用を節税効果のある形で支給する仕組みです。正しい知識を持ち、実務的な対応を取ることで、税負担を軽減し、手取り額を最大化することが可能です。本章では、非課税通勤費の基本的なルールと、すぐに実践できる具体的なアドバイスを紹介します。

節税効果を最大化するために今すべきこと

通勤手段に応じた非課税限度額を理解する

非課税通勤費の適用範囲は、通勤手段や距離により異なります。

- 公共交通機関:月額15万円まで非課税

- 自家用車:距離に応じて月額4,200~24,500円まで非課税

- 自転車:距離に応じて月額2,000~7,100円まで非課税

自分の通勤手段に合った非課税限度額を確認し、適切に申告することが大切です。

給与明細を定期的に確認する

給与明細には「非課税通勤費」と「課税通勤費」が記載されています。

- 非課税限度額を超えた部分が課税通勤費として計上されていないか確認。

- 通勤経路や費用に間違いがないかをチェック。

間違いがある場合、早めに総務部や経理部に相談して修正してもらいましょう。

年末調整の準備を怠らない

年末調整は、年間の通勤費が正しく処理されているかを確認する機会です。

- 通勤経路の申告内容を再確認。

- 必要な証明書類(定期券のコピー、ICカードの利用履歴など)を準備する。

適切な申告をすることで、余計な課税を防ぐことができます。

特殊ケースでは会社に相談する

離島勤務や特殊な通勤条件がある場合、一般的な非課税限度額を超える場合でも特例が適用されることがあります。会社の規定や税務署の指導に基づき、必要な書類を揃えて対応しましょう。

不明点は専門家に相談する

税務や非課税通勤費に関して分からないことがあれば、税理士や経理担当者に相談するのも有効です。特に税制が頻繁に変更されるため、最新情報を確認することが重要です。

非課税通勤費の正しい理解と適切な管理は、節税効果を最大化し、手取り額を増加させるカギです。日々の給与明細チェックや年末調整での見直しを習慣化し、通勤費を賢く管理して、安心して働ける環境を整えましょう。

まとめ

通勤費が非課税になる条件を正しく把握することは、手取り額を増やす大きなステップです。公共交通機関、自家用車、自転車などの通勤手段ごとの非課税限度額を理解し、合理的な経路で正確に申告することが重要です。また、離島勤務や特殊ケースにおいては、特例措置を活用することで税負担をさらに軽減できます。

会社の規定や給与明細、年末調整で自分の通勤費が適切に非課税処理されているかを定期的に確認しましょう。賢く制度を利用して、無駄な課税を防ぎ、安心して働く環境を整える第一歩を踏み出してください!