はじめに

現代の働き方において、通勤費は労働者にとって身近でありながら、重要な経費のひとつです。多くの企業が労働契約の一環として通勤費を支給していますが、その算定基準や法律的な扱いは、必ずしも広く知られているわけではありません。通勤費は、社員が職場まで安全かつ効率的に通勤するための経済的支援であり、企業にとっては従業員満足度の向上や雇用契約の適正な履行につながる大切な要素です。

また、働き方の多様化やリモートワークの普及により、通勤費の取り扱いにも変化が求められています。特に、総務や人事担当者は、法律や規定に基づいた正しい通勤費の管理方法を理解し、社員にとって公平な支給方法を設計することが求められます。本記事では、通勤費の基本から法律や支給方法に至るまで、日本一詳しく解説していきます。

通勤費の重要性

通勤費は、単なる経費以上の役割を果たします。それは、社員と企業の双方にとって、雇用関係を円滑に進めるための重要なインフラとも言えるものです。まず、社員にとっては、通勤費が支給されることで経済的な負担が軽減され、安心して仕事に集中できる環境が整います。一方、企業にとっては、適切な通勤費の支給が従業員満足度の向上や優秀な人材の確保に直結します。通勤費の充実は、企業の福利厚生の一部としても位置づけられ、企業ブランドの向上にも寄与します。

さらに、法律的な観点から見ると、通勤費の支給は、労働基準法や所得税法などの規定に従って正しく運用される必要があります。不適切な運用は、法令違反や従業員とのトラブルにつながるリスクを孕んでいます。そのため、企業の総務や人事担当者にとって、通勤費の適切な管理は、経営上の重要課題のひとつです。

本記事の目的と活用方法

本記事の目的は、通勤費に関するあらゆる疑問を解消し、読者が通勤費について正しい知識を持つ手助けをすることです。日本の企業に勤務する社員や、総務・人事担当者を対象に、通勤費の定義、支給方法、法律的な取り扱いまでを網羅的に解説します。

本記事を読むことで、以下のようなことを理解できるでしょう。

| 要素 | 平均額(円) | 割合 |

|---|---|---|

| 定期券代 | 15,000~20,000 | 50~66.7% |

| ガソリン代 | 5,000~10,000 | 16.7~33.3% |

| 駐車場代 | 3,000~7,000 | 10~23.3% |

| 自転車補助 | 1,000~3,000 | 3.3~10% |

| その他(タクシー代等) | 500~3,000 | 1.7~10% |

- 通勤費の基本的な仕組みとその役割

- 通勤費に関する法律や規定の詳細

- 公平かつ効率的な通勤費の支給方法

- リモートワークや多様な勤務形態における通勤費の考え方

さらに、本記事は、実務に役立つ情報を提供するだけでなく、企業の通勤費ポリシーを改善したい方や、通勤費に関する新たな制度を設計したい方にも有益です。項目ごとに実例やヒントを交えながら解説しますので、すぐに現場で役立つ知識として活用いただけます。ぜひ本記事を参考に、通勤費に対する理解を深めてください。

通勤費の基本知識

通勤費とは?その定義と目的

通勤費とは、従業員が自宅から職場までの往復にかかる交通費を補助または全額負担するために企業が支給する経費のことを指します。主に電車やバスの定期券代、車通勤の場合のガソリン代や駐車場代、自転車通勤時の補助金などが含まれます。その目的は、従業員が経済的な負担を感じることなく通勤できる環境を整え、仕事に集中できるよう支援することにあります。

また、通勤費は単なる経費ではなく、企業にとっての重要な福利厚生の一部です。従業員満足度を高め、優秀な人材を惹きつける要因としても機能します。特に近年、通勤時間や通勤手段の多様化に伴い、通勤費の役割はさらに重要性を増しています。通勤費お基本的な定義と税制上の取り扱いについての説明は、下記リンクよりご参照ください。

日本における通勤費の歴史

日本において通勤費が正式に支給されるようになったのは、戦後の高度経済成長期からとされています。都市部への人口集中や鉄道網の発展に伴い、通勤が大規模化・長距離化したことが背景にあります。当初は一部の大企業が福利厚生の一環として通勤費を支給していましたが、やがてその必要性が広く認識され、多くの企業が支給を始めました。

さらに、労働基準法や所得税法の整備により、通勤費の扱いは徐々に制度化されました。現在では多くの企業が通勤費を支給するのが一般的であり、社員の権利として認識されています。特にリモートワークの普及に伴い、通勤費の支給方法に柔軟性が求められるようになっています。

通勤費が給与体系に含まれる理由

通勤費が給与体系に含まれる理由は、従業員の経済的負担を軽減し、雇用関係を円滑にするためです。通勤費を支給することで、社員が通勤コストを心配せずに働ける環境を提供でき、企業としての魅力が向上します。また、通勤費の支給は労働契約の一部と考えられ、従業員に対する責任を果たす意味合いも含まれています。

法的には、通勤費は非課税枠が設定されており、給与とは分けて計算されるケースが一般的です。この仕組みにより、企業側も従業員側も税負担を抑えながら適切に運用できます。一方で、通勤費の支給方法や範囲には一定の自由が認められているため、企業ごとの方針により異なる点も特徴です。

これらを踏まえると、通勤費は単なる費用負担ではなく、従業員の働きやすさやモチベーションに直結する重要な要素であると言えるでしょう。

通勤費の支給規定と法律

労働基準法と通勤費の関係

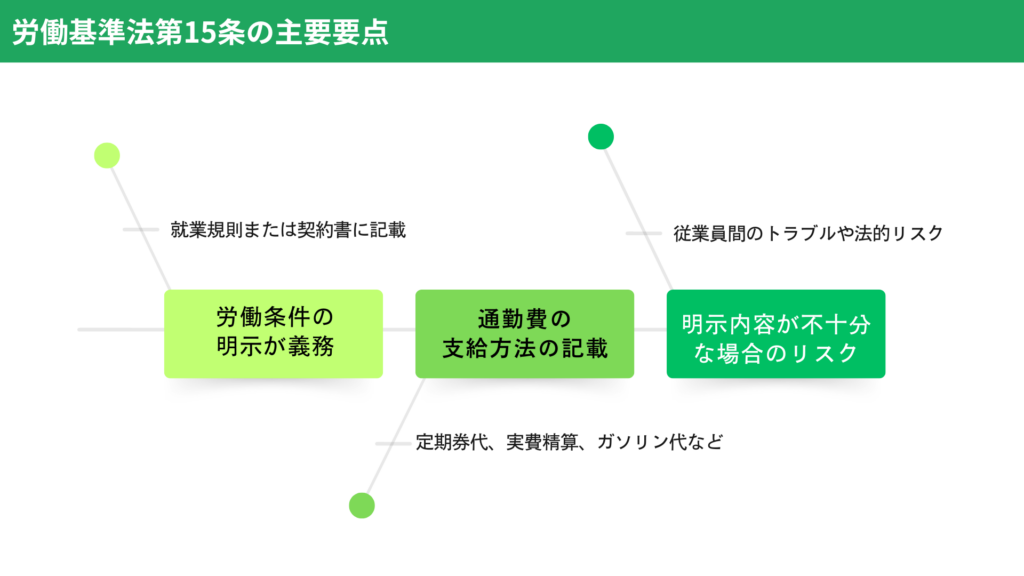

労働基準法には通勤費の支給を義務付ける直接的な規定はありません。ただし、労働契約書や就業規則に通勤費の支給に関する記載がある場合、企業はその契約内容に従って通勤費を支給する義務を負います。また、労働基準法第15条では労働条件の明示が義務付けられており、通勤費の取り扱いも含めた雇用条件が明確にされていることが求められます。

これにより、通勤費は企業ごとのポリシーに基づいて運用されますが、適切な制度設計がなされていないと従業員の不満やトラブルの原因となり得ます。特に、新入社員や転勤者にとって、通勤費がどのように支給されるかは大きな関心事であり、企業は透明性を保つ必要があります。詳細な規定については、下記リンクよりご参照ください。

所得税法における通勤費の扱い

所得税法では、通勤費に対して一定の非課税枠が設けられています。具体的には、電車やバスを利用する場合は月15万円まで、マイカーや自転車通勤の場合も一定額が非課税として認められています。この非課税枠内で支給される通勤費は、従業員の給与として課税対象にならないため、労使双方にとって税負担の軽減が可能です。

企業は、この非課税枠を活用して通勤費を効率的に支給することが推奨されます。たとえば、社員が複数の交通手段を利用している場合でも、適切に申請を受け付けて処理すれば、非課税枠内に収めることができます。この制度を十分に活用することで、従業員の手取りを増やし、福利厚生の質を高めることができます。下記リンクでは、通勤費の非課税枠についての詳細な情報を記載しています。また、所得税法では、通勤費に対して一定の非課税枠が設けられています。詳細は、下記リンクよりご参照ください。

企業が通勤費を支給する義務はあるのか?

法律上、企業が通勤費を必ず支給しなければならない義務はありません。しかし、多くの企業では労働契約や就業規則に基づき、通勤費を福利厚生の一環として支給しています。特に、日本では通勤距離が長くなる傾向があり、通勤費の負担が大きい場合もあるため、通勤費を支給することは一般的な慣行となっています。

通勤費を支給しない場合でも、それが法的に問題となるケースは稀です。ただし、支給しないことが従業員の採用や定着にマイナスの影響を及ぼす可能性があるため、実務的には支給を行う企業がほとんどです。さらに、支給基準を明確に定めていない場合、従業員間の不公平感を生じさせるリスクがあります。そのため、企業は明確かつ公平な通勤費ポリシーを策定し、全従業員に周知することが重要です。

これらの法律的なポイントを踏まえ、企業は通勤費を適切に運用し、従業員の満足度を高めるとともに、トラブルを未然に防ぐ仕組みを整える必要があります。

通勤費の算定方法と相場

通勤費の算定に用いられる基準

通勤費を算定する際には、一般的に以下の要素が基準として使用されます。

- 通勤距離 自宅から職場までの直線距離や実際の移動距離。

- 通勤手段 電車、バス、自家用車、自転車など、使用する交通手段。

- 交通費の実費 定期券代、ガソリン代、駐車場代など、実際に発生する費用。

- 通勤時間 長時間の通勤が必要な場合、距離以外の特別支援が必要なケースも。

これらを総合的に考慮し、企業は従業員の通勤実態に即した形で通勤費を支給するのが一般的です。

定期券方式と実費方式の違い

通勤費の支給方法には、主に定期券方式と実費方式の2種類があります。

- 定期券方式 鉄道やバスの定期券代を基に支給する方法です。通勤ルートが一定している場合に適しており、企業側の計算が容易です。

- 実費方式 毎日の通勤にかかる実際の交通費を精算して支給する方法です。特に、フレックス勤務や複数の勤務地がある場合に採用されます。

定期券方式は計算が簡単である一方、従業員がそのルートを利用しない場合でも支給されるため、企業にとってはコスト管理が課題となる場合があります。一方、実費方式はより正確ですが、申請と精算の手間が増加するデメリットがあります。

通勤距離と支給額の相場

通勤距離に応じた通勤費の支給額は、都市部と地方で異なる傾向があります。都市部では公共交通機関を利用することが一般的で、定期券代が基準となる場合が多いです。一方、地方では自家用車通勤が多く、ガソリン代や駐車場代を考慮する必要があります。

以下は一般的な相場例です。

- 都市部(電車通勤) 1ヶ月の定期券代が1万〜3万円程度。

- 地方(車通勤) ガソリン代として1kmあたり15円〜30円、加えて駐車場代。

これらは企業ごとの規定や交通事情によって変動するため、自社の基準を確認することが重要です。

リモートワーク時代の通勤費の考え方

リモートワークが普及した現在、通勤費の支給方法にも変化が求められています。例えば、出社頻度が低い場合には、月額定期券ではなく、実費精算に切り替える企業が増えています。また、通勤費を見直して、代わりに在宅勤務手当を支給する例も見られます。

企業は従業員の勤務形態に応じて柔軟に制度を設計する必要があります。リモートワーク時代における通勤費の見直しは、従業員満足度を高めるだけでなく、コスト削減にもつながる可能性があります。

このように、通勤費の算定方法や支給額の相場は、企業や地域、勤務形態によって大きく異なります。従業員と企業双方にとって最適な方法を選択することが重要です。リモートワークの普及に伴い、通勤費や在宅勤務手当の取り扱いについては、厚生労働省がガイドラインを提供しています。詳細は、下記リンクよりご参照ください。

>>厚生労働省-テレワークの適切な導入および実施の推進のためのガイドライン

社員にとって公平な通勤費支給とは?

不公平が発生しやすいケースとその解決法

通勤費の支給において、社員間の不公平感が発生することは少なくありません。主なケースとして以下が挙げられます。

- 通勤距離や手段の違い 都市部で公共交通機関を利用する社員と、地方で自家用車を使用する社員では、通勤費に大きな差が出ることがあります。

- 勤務形態の多様化 フレックス勤務や時短勤務の社員に対し、一律の支給方法では不公平に感じられる場合があります。

- リモートワークと出社の混在 リモートワーク中心の社員と出社頻度が高い社員で、通勤費の必要性が異なるため、不満が生じる可能性があります。

これらの問題を解決するためには、企業が透明性の高いルールを策定し、全社員に周知することが重要です。例えば、交通手段ごとの支給上限を明確に設定したり、頻繁に制度を見直して現状に即した運用を行うことが効果的です。

通勤費と福利厚生のバランス

通勤費は、給与とは別に支給される福利厚生の一環と見なされています。そのため、通勤費制度を設計する際には、他の福利厚生とのバランスも考慮する必要があります。

例えば、通勤費が非課税枠を超える場合、社員の手取り額が減少することがあります。そのため、企業は通勤費と他の手当(住宅手当や在宅勤務手当など)のバランスを見直し、社員が最もメリットを感じられるような配分を検討する必要があります。また、企業文化や事業特性に合った制度設計を行うことで、社員の満足度を向上させることが可能です。下記リンクでは、賃金の支払い方法や通勤手当の取り扱いについて詳しく解説されていますのでご参照ください。

フレックス勤務や時短勤務の通勤費対応

フレックス勤務や時短勤務が増える中で、これらの働き方に適した通勤費制度を導入することは、企業にとっての課題となっています。一律で月額定期券代を支給する方式では、実際に通勤する日数や頻度に合わないケースが発生するため、不満が生じる可能性があります。

解決策としては以下が考えられます。

- 実費精算方式の導入 通勤した日だけ交通費を精算する方法。

- 交通手段ごとの補助金設定 車通勤や自転車通勤に適した費用補助を用意。

- 通勤頻度に応じた支給方式 例えば、出社日数に応じた支給額の設定。

これにより、各社員の勤務形態に柔軟に対応し、不公平感を減少させることが可能です。

公平な通勤費支給は、社員の満足度向上や離職率の低下につながります。企業が社員に寄り添い、公平で透明性の高い制度を設けることが、長期的な成長の鍵と言えるでしょう。

通勤費の管理と最適化

経費精算システムを活用した効率化

通勤費の管理には、経費精算システムを導入することで大幅な効率化が可能です。従来の紙ベースや手作業での精算は、時間がかかるだけでなく、ミスや不正が発生するリスクも伴います。一方、経費精算システムを利用すれば、以下のようなメリットを享受できます。

- 自動計算 交通費の自動算出機能を活用し、定期券代や実費精算を正確に処理。

- 申請と承認の簡略化 オンラインでの申請・承認フローを構築し、手間を削減。

- データ分析 通勤費に関するデータを可視化し、無駄を削減。

これにより、総務・人事担当者の負担を軽減し、業務全体の効率を向上させることができます。

環境に配慮した通勤費削減の取り組み

環境問題への関心が高まる中で、通勤費の管理にもエコの視点が求められています。以下のような取り組みが効果的です。

- 公共交通機関の利用促進 車通勤から電車やバスへの移行を支援し、CO₂排出量を削減。

- 自転車通勤の奨励 駐輪場の設置や自転車購入補助金を通じて、環境に優しい通勤方法を推進。

- カープール制度の導入 社員同士で車を共有し、交通費と環境負荷を同時に削減。

これらの施策を通じて、企業は社会的責任を果たしながら、通勤費削減の効果を得ることができます。

スマート通勤を支える最新ツールとテクノロジー

スマート通勤を実現するためには、最新のツールやテクノロジーを活用することが不可欠です。

- 交通費精算アプリ スマートフォンで通勤経路や費用を簡単に記録・申請できるアプリ。

- ICカード連携システム 交通系ICカードと経費精算システムを連携し、通勤費の自動記録を可能に。

- AIによる最適ルート提案 通勤時間やコストを最小化するためのルートをAIが提案。

これらのツールを活用することで、通勤費の管理がよりスムーズになり、従業員の満足度や生産性の向上にもつながります。

通勤費の効率的管理とジュガールの活用

通勤費は従業員の経済的負担を軽減し、企業と従業員の信頼関係を構築する重要な役割を果たします。本記事では、通勤費の基本から法律、支給方法、そしてリモートワーク時代における対応について解説していますが、業務効率化を実現するためには適切なツールの導入も欠かせません。

ジュガール経費精算は、通勤費をはじめとする経費管理を最適化するためのソリューションを提供します。その強みは以下の通りです。

- 最先端AIによる自動化

電車やバスの定期券代や実費精算において、AIが交通費データを自動的に読み取り・分類し、計算ミスや重複申請を防止します。また、申請内容の自動チェック機能により、不備や不正を事前に防ぐことが可能です。 - JIIMA認証でペーパーレス推進

電子帳簿保存法に完全対応し、紙の領収書や交通費明細をデジタルデータとして管理。法令に基づく安全な保存体制を確保しつつ、検索や参照も容易に行えます。 - 柔軟なカスタマイズ

企業独自の通勤費ポリシーに合わせた設定が可能で、多様な勤務形態に対応。例えば、リモートワークと出社の混在する状況下でも公平な支給が実現できます。 - 業界最安クラスの料金

1ユーザーあたり月額300円(年間契約で275円)というリーズナブルな価格で、従業員規模に関わらず導入が可能です。

従業員満足度を高め、コスト削減を実現する経費精算システム「ジュガール」の導入をぜひ討ください。

通勤費の管理と最適化は、企業のコスト削減だけでなく、従業員満足度の向上や環境保護にも寄与します。これらの取り組みを総合的に実施することで、企業は持続可能な成長を目指すことができるでしょう。

よくある質問

通勤費は全額支給されるのが一般的ですか?

通勤費が全額支給されるかどうかは、企業のポリシーによって異なります。多くの企業では、公共交通機関を利用した場合の定期券代や、車通勤のガソリン代を一定の基準に従って支給しています。ただし、支給には上限が設定されていることが一般的です。この上限は、企業の財政状況や労働契約によって異なります。

一方で、企業によっては通勤費の一部を自己負担とする方針を採用している場合もあります。これが適法であるかどうかは、雇用契約や就業規則に明記されているかどうかによりますので、詳細は自社の規定を確認することが重要です。詳しくは、下記リンクの厚生労働省の公式ガイドラインをご参照ください。

通勤費は税金の対象になりますか?

通勤費のうち、法律で定められた非課税枠内の金額については税金の対象外となります。たとえば、電車やバスを利用する場合、月15万円までが非課税の対象です。また、自動車通勤や自転車通勤の場合も、それぞれの基準に従った金額が非課税となります。

非課税枠を超えた分については、給与として扱われ、所得税や住民税の課税対象となります。企業は従業員の負担を軽減するためにも、この非課税枠内で支給額を設定することが推奨されます。詳細は、下記リンクをご参照ください。

通勤手段が変更になった場合の対応は?

従業員が通勤手段を変更した場合、速やかに企業へ報告することが重要です。例えば、電車通勤から車通勤に切り替えた場合、定期券代の支給を停止し、代わりにガソリン代や駐車場代を精算する必要があります。

企業側は、変更内容を正確に把握し、新しい通勤手段に基づいた支給方法を適用する必要があります。社員への案内として、通勤手段の変更時に必要な手続きや書類を明確にしておくと良いでしょう。

リモートワーク中の通勤費はどうなるのか?

リモートワークが主流となった場合、通勤費の扱いが大きく変わる可能性があります。多くの企業では、通勤頻度が減少した場合、従来の定期券方式から実費精算方式へ移行するケースが増えています。

また、一部の企業では、通勤費を見直して在宅勤務手当を支給する動きも見られます。これは、自宅での勤務環境整備を支援する目的があります。リモートワークの割合に応じた柔軟な通勤費運用が、今後の課題となるでしょう。詳細は、厚生労働省が提供する下記リンクよりご参照ください。

社員が自転車通勤を希望する場合、通勤費は支給されますか?

自転車通勤を希望する社員に対し、通勤費を支給する企業は増加しています。自転車通勤の場合、支給額の基準として「通勤距離×一定金額(1kmあたり15〜30円程度)」を採用する企業が多いです。

また、環境配慮の観点から、自転車通勤を奨励し、自転車購入補助や駐輪場の整備を行う企業もあります。自転車通勤に関する制度を導入する際は、適切な支給基準を設定し、社員に安全で快適な通勤環境を提供することが重要です。

まとめ

通勤費は、従業員の経済的な負担を軽減し、企業との信頼関係を築くための重要な要素です。本記事では、通勤費の基本的な仕組みや法律との関係、支給方法の違い、相場の目安、さらにはリモートワーク時代における新しい通勤費の在り方について、詳細に解説しました。

通勤費は単なる経費としてだけでなく、企業の福利厚生や社員満足度に直結する要素として捉えるべきです。適切な管理を行うことで、企業側はコスト効率を高めるとともに、社員の働きやすさを支援できます。一方、社員にとっても、通勤費の正しい理解は、自身の権利を守り、働く環境を選ぶ際の指標となります。

さらに、通勤費制度の透明性と公平性を確保することは、企業の信頼性や従業員の満足度を向上させるために欠かせません。特にリモートワークや多様な勤務形態が普及する現代では、柔軟な制度設計が求められています。

本記事を通じて、企業と従業員の双方が通勤費について正しい知識を持ち、互いにとって最適な運用方法を模索するきっかけとなれば幸いです。今後の通勤費制度の改善や新たな施策を検討する際の参考にしていただければと思います。