Home » ワークフローとは

消費税の計算には、ビジネスオーナーや個人事業主が理解すべき 「原則課税」と「簡易課税」。これらの選択は何を意味し、どう影響を及ぼすのでしょうか? そして、「みなし仕入率」とは何なのでしょうか? この記事では、これらの疑問に答えます。

原則課税とは、消費税法に基づく基本的な課税方式です。 これは、売上時に預かった消費税から仕入れや経費で支払った消費税を引いて計算します。 ただ、引くだけの簡単な計算ではなく ・課税取引 ・不課税取引 ・非課税取引 ・免税取引 以上の4タイプがあり、これらを区別する必要があります。

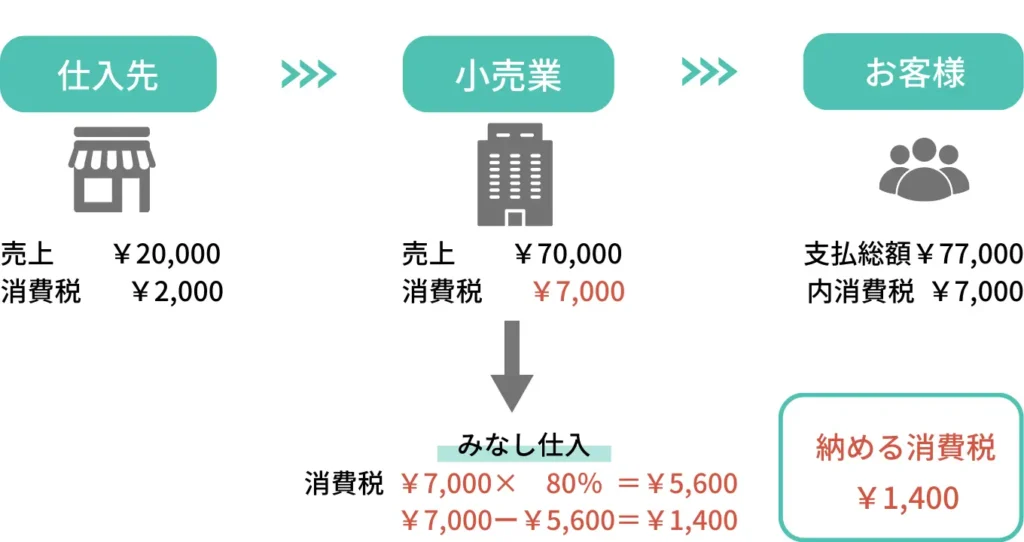

たとえば、商品を20,000円で仕入れたとすると、支払った消費税は2,000円です。その商品を70,000円で売ったとすると、預かった消費税は7,000円です。預かった消費税7,000円から支払った2,000円を差し引いた差額の5,000円が、納付する消費税額です。

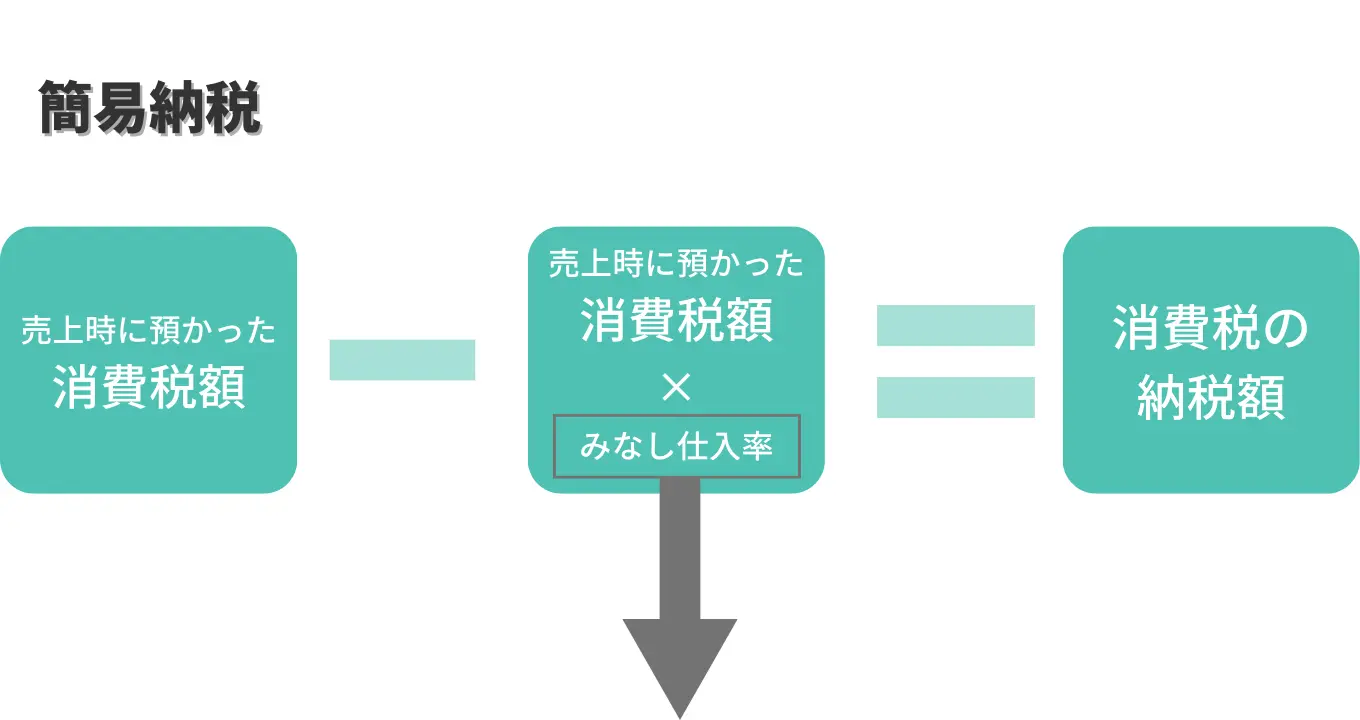

事業年度1年分の課税売上高が5,000万円以下の場合には簡易課税による計算が認められます。 簡易課税とは、仕入れにかかった消費税額を「売り上げで受け取った消費税×みなし仕入率」で計算するものです。

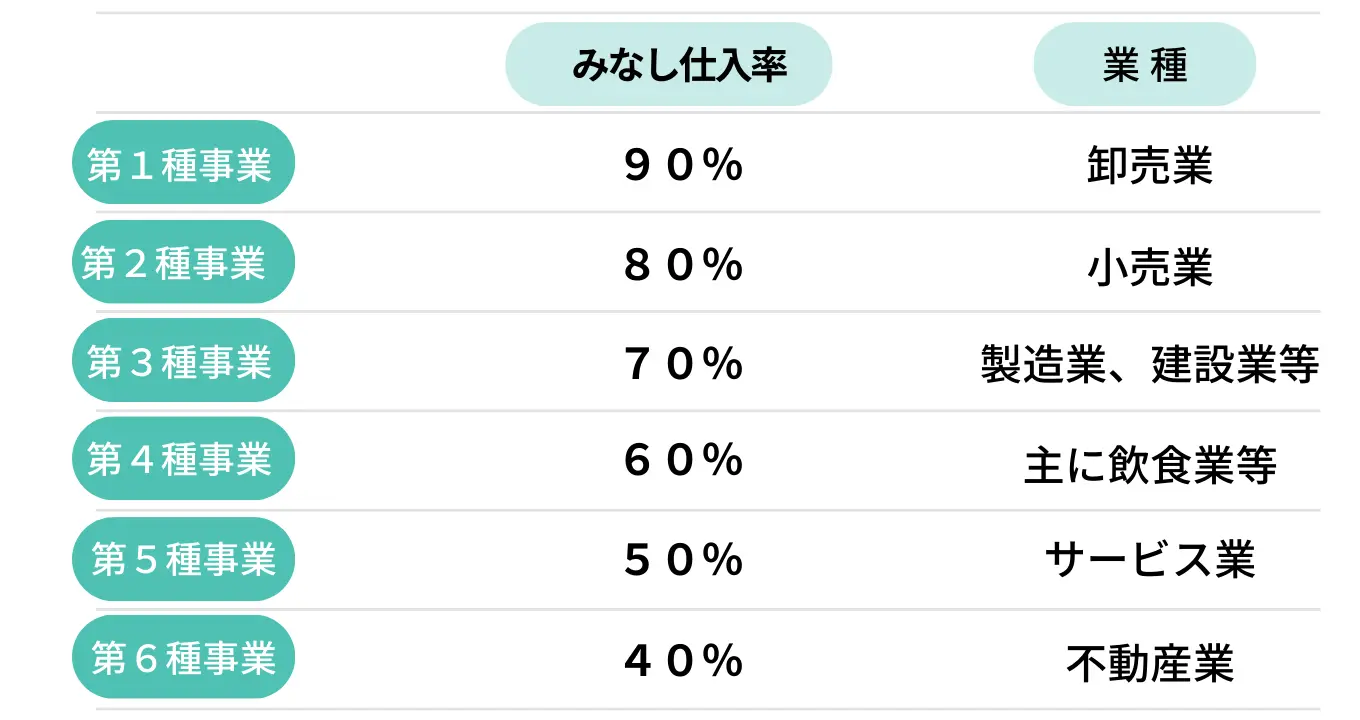

例えば、事例の会社が小売業だったとすると、仕入税額控除は、「売上で受け取った消費税7,000円 × みなし仕入率80%(小売業) = 5,600円」となります。 差し引きで納める消費税額は1,400円です。

一般的に、原則課税(一般課税)は、仕入れの比率が高く、それに伴って消費税が多く発生するビジネスにとって有利な場合があります。 原則課税を選択した場合、売上高に応じた消費税の納付とともに、仕入れに関する詳細な記録を付ける必要があります。 一方、簡易課税では、それらの手間を省くことができますが全額の消費税を還付できないため、消費税の負担が大きくなる可能性があります。 なお、これらの課税方式は一度選択すると変更できないわけではありません。 原則、簡易課税から原則課税への切り替えは、簡易課税制度が適用された年度から2年経過すると変更が可能になります。