消費税は広範な取引に課される税金であり、国内外の取引に対して公平に課せられます。これにより、経済活動全体に対する税負担の公平性が保たれています。

インボイス制度を理解するためにも、消費税の基本的な仕組みを理解しておくことが重要です。ここでは基本知識を解説します。

消費税とは何か

1988年に成立した消費税法により、日本では消費税が導入されました。当初の税率は3%でしたが、現在は一般的な商品やサービスには10%の税率が適用されています。一部の商品やサービスには8%の軽減税率が課税されています。

消費税は国に納める国内消費税と地方自治体に納める地方消費税の2つに分かれ、これらをまとめて「消費税等」としています。

消費税等の税収は、国や地方自治体の財政収入に重要な役割を果たしており、教育、医療、福祉、交通インフラなどの公共サービスや社会インフラの充実に役立てられています。

消費税等の制度は、商品やサービスを利用する際に税金を納めることで、公平な税負担を実現しています。

国民一人ひとりが日常の経済活動を通じて税金に参加し、国や地方自治体の財政基盤を支える役割を果たしているのです。

消費税の課税対象とは

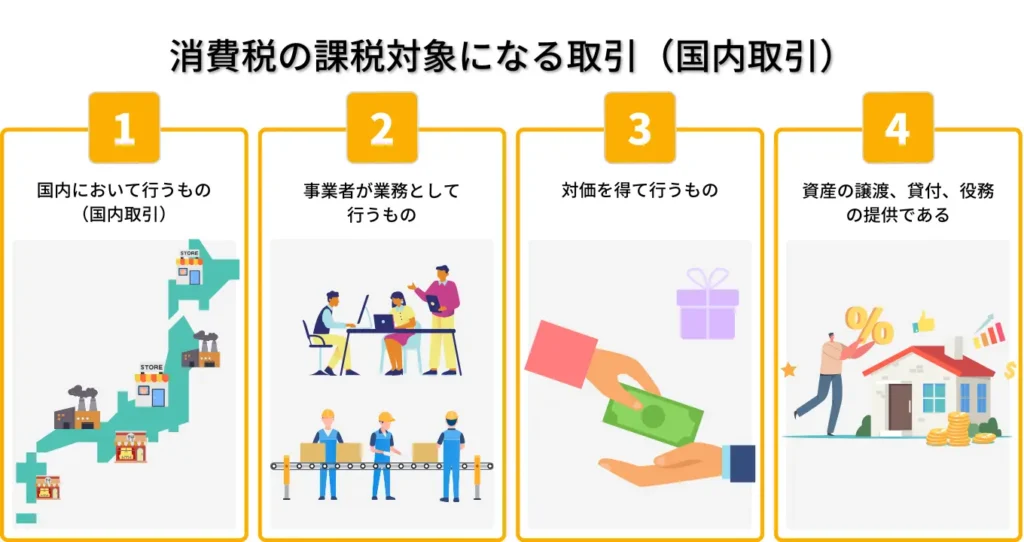

消費税の課税対象となる取引は大きく分けて、以下の4つの要素を含みます。

国内において行うもの

消費税は、事業者が日本国内で商品を販売したり、サービスを提供したりする取引に課されます。

例えば、スーパーマーケットでの食料品の販売や、美容院での美容サービスなどが該当します。

事業者が業務として行うもの

消費税は事業活動として行われる取引に課されます。

これは製品の製造と販売やサービスの提供、賃貸事業など、事業者がその事業活動の一環として提供する商品やサービスに該当します。

対価を得て行うもの

事業者が商品やサービスを提供する行為に対して金銭的な報酬(対価)を受け取る場合、これらの取引は消費税の課税対象となります。

商品の販売やサービスの提供、レンタルやリースなど、対価を得る行為がある場合に消費税が適用されます。

資産の譲渡、貸付、役務の提供である

消費税は事業者が自社の資産や能力を消費者に対して提供する行為に課されます。

具体的には、自社の資産(製品、機械、不動産等)を他人に譲る(売る)行為、自社の資産(建物や機械器具)を他人に貸し出す行為、自身の技能や知識を活用して他人にサービスを提供する行為が含まれます。

非課税取引と不課税取引の違いとは?

消費税について学ぶ上で知っておきたいのが、非課税取引と不課税取引の違いです。

これらは税金の対象外となる取引を指し、ビジネスや個人の日常生活に影響を与える重要な概念です。

非課税取引とは、上記の4つの要素を含むが法律によって明確に定められた条件下で特定の商品やサービスに対して消費税が免除される取引です。

例えば、土地の譲渡や貸付、医療サービスなどが非課税取引の一部です。

一方、不課税取引は、4つの要素を満たさず、特定の取引や業種に対して消費税が一切課せられない取引を指します。

具体的な例としては、給与や寄付金、保険料の支払いが不課税取引に該当します。

輸入取引と消費税

輸入取引についても、国内取引と同じく消費税が課されます。

これにより、国内外の取引に対する税負担の公平性が保たれています。

輸入された商品に対しては、商品が日本国内に持ち込まれた時点で消費税が課されます。

・輸入される商品やサービスが課税対象となること

・輸入時に税関手続きが行われること

消費税は、関税(国境を越える商品やサービスの取引に対して課される税金)と合わせて支払われ、商品の関税込み価格に消費税が加算されます。

国内取引と輸入取引は、異なる取引形態であり、それぞれの特徴と課税対象が異なります。国内取引では国内での取引に対して消費税が課され、輸入取引では外国からの商品やサービスに対して消費税が課されます。正確な税務管理と手続きの遵守により、適切に消費税を処理することが重要です。

ジュガール経費精算について

ジュガール経費精算機能では、立替経費精算、交通費精算、請求書の支払依頼業務を電子化することができます。

インボイス制度や電子帳簿保存法など今求められている法令対応の機能や、AI-OCRによる領収書/請求書読み取り、交通費自動計算機能などの最新機能が標準搭載となっており、別途のオプション契約なしで活用することが可能です。