電子帳簿保存法とは?

電子帳簿保存法は、帳簿や書類を電子データで保存することを認めた法律で、業務の効率化とコスト削減を目指しています。この章では、法律の概要や目的、適用範囲、そして法改正の背景について説明します。

法律の概要と目的

電子帳簿保存法は、紙媒体で保存が義務付けられている帳簿や書類を、電子データの形で保存することを認める法律です。正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」であり、1998年に初めて制定されました。その後、デジタル技術の進展に伴い、何度か改正されてきました。

この法律の主な目的は、企業や個人事業主がデジタル技術を活用して記帳や保存業務を効率化し、コスト削減を図るとともに、税務行政の効率化も実現することです。紙媒体での保存が一般的だった時代には、膨大なスペースとコストがかかることが課題でしたが、電子化することでこれらの課題を解決できます。

適用範囲と対象者

電子帳簿保存法は、基本的にすべての事業者に適用されます。法人、個人事業主、中小企業から大企業まで、事業の規模に関係なく対応が求められます。特に、電子取引を行っている事業者は、この法律の影響を強く受けることになります。具体的には、次のような書類や帳簿が対象です:

- 総勘定元帳や仕訳帳

- 領収書や請求書

- 納品書や契約書

- 電子メールで送受信した取引関連データ

これらのデータを電子的に保存する場合、電子帳簿保存法に則った形式で保存する必要があります。

法改正の背景

電子帳簿保存法は、社会のデジタル化やペーパーレス化の流れを受けて改正が重ねられています。特に、2022年の法改正は大きな注目を集めました。この改正では、電子取引に関する書類の電子保存が義務化されることが明確化されました。また、以前は税務署の事前承認が必要でしたが、2022年改正で事前承認が廃止され、手続きが大幅に簡略化されました。

これにより、多くの事業者が電子保存を容易に開始できるようになりましたが、同時にデータの改ざん防止や要件遵守が求められるため、対応に困惑する事業者も増えています。

電子帳簿保存法が求める対応

電子帳簿保存法を正しく理解し遵守するためには、次の3つのポイントが重要です。

- 記録要件の遵守:電子保存するデータには真実性や可視性を確保するための要件が定められています。例えば、データの改ざん防止機能や検索機能が求められます。

- システム導入:電子帳簿保存に対応した会計ソフトやシステムを活用することで、要件を簡単に満たすことができます。

- 運用ルールの整備:保存期間や運用ルールを明確に定め、社内の関係者が正しく対応できる体制を整えることが重要です。

電子帳簿等保存制度について国税庁がドラマ仕立ての説明動画をだしています。この制度で経理がどう変わるか知りたい方は参照してみてください。

>>>国税庁 【経理のデジタル化】はじめませんか、電子帳簿等保存・スキャナ保存【令和5年11月配信】

電子帳簿保存法の主要要件

この章では、電子帳簿保存法で定められた3つの保存方式「電子帳簿保存」「スキャナ保存」「電子取引データの保存」について、それぞれの要件を解説します。具体的な条件を理解することで、どのような対応が必要なのかが明確になります。

電子帳簿等保存について

電子帳簿等保存は、会計ソフトなどで作成した帳簿や決算関係書類を電子データのまま保存する方法です。ペーパーレス化を促進しながら、法的要件を満たすことで業務効率化や税務調査への迅速な対応が可能になります。

保存の対象となる帳簿・書類

電子帳簿等保存の対象は、以下の帳簿や書類です:

- 会計ソフトで作成した帳簿:仕訳帳、総勘定元帳など。

- 決算関係書類:貸借対照表、損益計算書など。

- パソコンで作成した書類:請求書、領収書など。

ただし、紙で受け取った書類はスキャナ保存の対象となり、異なる要件が適用されます。

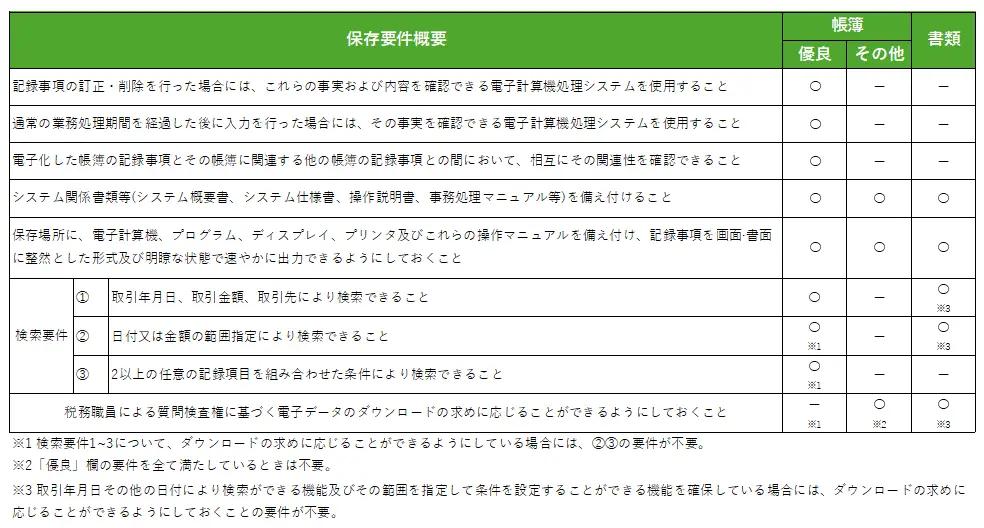

保存の要件

保存の要件は、以下の表にまとめられています。

>>>国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)【令和6年1⽉以降⽤】」p2引用

優良な電子帳簿に関する特別措置

優良な電子帳簿として保存要件を満たす場合、過少申告加算税が5%軽減される特例があります。この特例を受けるには、事前に届出が必要です。

税務調査への対応

保存データを税務職員に迅速に提示できるよう、適切な管理体制を整備することが重要です。これにより、調査時の負担軽減と信頼性向上が期待できます。

電子帳簿等保存は、法律遵守だけでなく、業務効率化やコスト削減の観点からも導入価値の高い方法です。適切なシステムを活用して対応を進めましょう。

>>>国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)【令和6年1⽉以降⽤】」

スキャナ保存

スキャナ保存について

スキャナ保存は、紙で受け取った領収書や請求書などの書類をスキャナやスマートフォンで電子データとして保存する方法です。この方法を利用することで、紙書類の保管スペースが不要になり、業務効率の向上やテレワークの推進にもつながります。

保存の対象となる書類

スキャナ保存の対象は、主に以下のような書類です:

- 重要書類:契約書、納品書、請求書、領収書など、資金や物の流れに直結する書類。

- 一般書類:見積書、注文書、検収書など、資金や物の流れに直接関係しない書類。

決算関係書類はスキャナ保存の対象外であるため、別途管理が必要です。

スキャナ保存の主な要件

スキャナ保存を行う際には、次の要件を満たす必要があります:

- 入力期間の制限

書類を受領してから、以下のいずれかの期間内に保存を完了する必要があります:- 受領後、7営業日以内にスキャナ保存(早期入力方式)。

- 業務処理サイクル終了後、最長で2か月以内+7営業日以内にスキャナ保存(業務処理サイクル方式)。

※業務処理サイクル方式を利用する場合は、事前に内部規程を定めておく必要があります。

- 解像度とカラー要件

重要書類の場合は解像度200dpi以上、24ビットカラーでの保存が必要です。一般書類はグレースケールでの保存が認められる場合があります。 - 改ざん防止

保存したデータにはタイムスタンプを付与する必要があります。また、訂正や削除があった場合、その履歴が記録されるシステムを利用する必要があります。 - 検索機能の確保

保存データは、日付、金額、取引先名を用いた検索が可能であることが求められます。さらに、範囲指定検索や複数条件を組み合わせた検索が必要です。

スキャナ保存のメリット

- 紙書類の廃棄が可能

紙で受領した書類をスキャナ保存すれば、原本の物理的な保管が不要になります。これにより、ファイリング作業の手間や保管スペースが削減されます。 - テレワークとの親和性

書類をスマートフォンでスキャンし、データを共有することで、経理担当者のテレワークが容易になります。特に中小企業において、事務作業の効率化が図れます。 - 特別な手続きが不要

スキャナ保存を始める際に特別な手続きは不要で、任意のタイミングで開始可能です。ただし、過去に受領した重要書類をスキャナ保存する場合は、税務署への届出が必要です。

注意点

スキャナ保存を適切に行うためには、スキャナデータと帳簿の相互関連性を確保し、必要に応じて税務調査に対応できる状態を維持することが求められます。また、国税庁が認定する対応ソフトの利用を検討することで、要件を確実に満たすことができます。

スキャナ保存は、効率的な書類管理とペーパーレス化を実現する強力な手段です。適切な準備を行い、法的要件を満たした形で運用を開始しましょう。

>>>国税庁「はじめませんか、書類のスキャナ保存 【令和6年1⽉以降用】」

電子取引データの保存

電子取引データの保存は、電子帳簿保存法における重要な区分で、電子メールやEDI(電子データ交換)でやり取りされる注文書や請求書などのデータを電子的に保存する方法です。この方法は、2024年1月1日以降、保存が義務化されます。

保存の対象となるデータ

保存の対象は、紙の書類ではなく、電子データでやり取りされた以下のような書類です:

- 注文書、契約書、送り状

- 請求書、領収書、見積書

ただし、紙でやり取りされた書類を電子データ化することは義務ではありません。電子取引で受け取ったデータだけが保存対象となります。

保存の要件

電子取引データを保存する際には、次の要件を満たす必要があります:

- 改ざん防止

データが改ざんされないよう、以下の方法を採用する必要があります:- タイムスタンプを付与:データの保存日時を証明する仕組み。

- 訂正・削除履歴を記録するシステム:データの変更履歴が確認可能であること。

- 事務処理規程の作成・運用:改ざんを防止するための運用ルールを明確化。

- 検索機能の確保

保存データは、以下の条件で検索できる必要があります:- 日付または金額について範囲指定検索が可能。

- 日付・金額・取引先のうち、2つ以上の項目を組み合わせて検索が可能。

- 保存形式の自由度

保存形式はPDFや画像ファイル、電子メール形式など、特定の形式に制限されていません。ただし、必要な情報が適切に保存されていることが求められます。

簡易な保存方法

専用のシステムを導入しなくても、以下の方法で保存要件を満たすことが可能です:

- 表計算ソフトによる索引簿の作成

データの一覧表を作成し、必要な項目(取引日、金額、取引先など)を入力して検索機能を確保します。 - 規則的なファイル名の付与

データのファイル名に「日付・金額・取引先」の情報を含め、特定のフォルダに集約することで、フォルダ検索機能を活用できます。

税務調査への対応

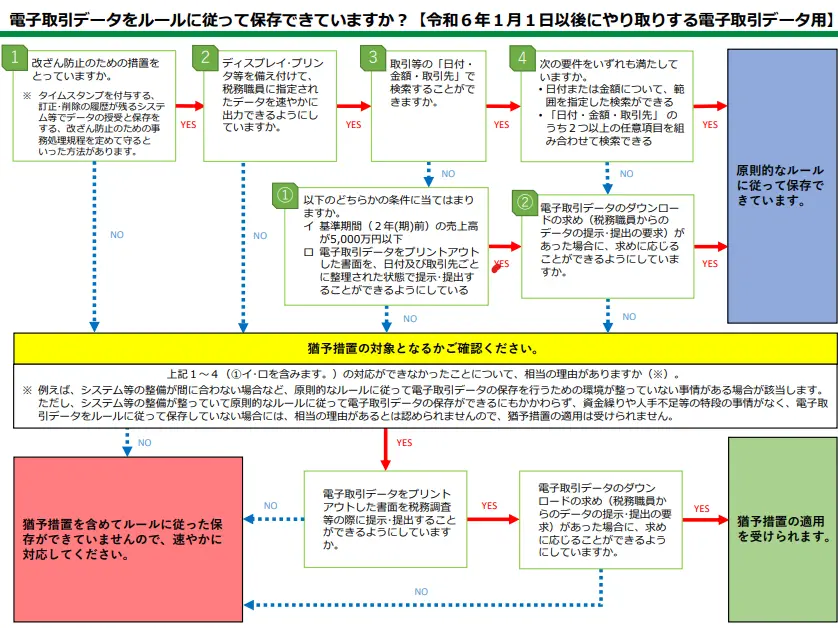

税務職員からデータの提示やダウンロードを求められた場合に速やかに対応できる環境を整備する必要があります。また、電子データを保存していない場合でも、猶予措置が適用される場合があります。ただし、この猶予措置は、資金や人手不足など合理的な理由がある場合に限定されます。

以下の表を参照しながら電子取引のデータ保存の猶予措置の適応を受けられるかどうかかくにんしてみましょう。

>>>国税庁「電子取引データの保存方法をご確認ください」p3引用

電子帳簿保存法に関する改正内容

令和5年度の税制改正では、電子帳簿保存法に関連する制度が見直され、事業者にとって重要な変更が加えられました。この改正内容を以下に説明します。

1. 電子帳簿等保存に関する改正

過少申告加算税の軽減措置の見直し

優良な電子帳簿として保存する場合、過少申告加算税の軽減措置を受けるための要件が見直されました。

- 変更前:すべての青色申告関係帳簿が対象。

- 変更後:仕訳帳、総勘定元帳、その他の必要な帳簿に限定され、その中でも日付・金額・相手方に関する記載事項を含む帳簿が対象。

要件を満たす帳簿には、訂正・削除履歴の保存、帳簿間の相互関連性、検索機能の確保が求められます。

2. スキャナ保存に関する改正

スキャナ保存の利便性を向上させるため、以下の見直しが行われました:

- 解像度・階調に関する情報の保存廃止

スキャナ保存時に必要だった解像度や階調、サイズに関する情報の保存要件が廃止されました。ただし、読み取り時の解像度(200dpi以上)やカラー要件は引き続き適用されます。 - 入力者情報の確認要件の廃止

スキャナで読み取った記録事項を入力した人物や監督者に関する情報の確認要件が不要となりました。 - 帳簿との相互関連性の要件の限定

帳簿と相互関連性を確保する必要がある書類が、「重要書類」(契約書、領収書、送り状など資金や物の流れに直接関連する書類)のみに限定されました。一方で、一般書類(見積書や注文書など)は相互関連性を確保しなくてもよくなりました。

3. 電子取引データ保存に関する改正

電子取引データの保存義務が強化され、以下の変更が加えられました:

- 検索機能が不要となる対象者の拡大

税務調査時に電子取引データをダウンロード提供できる場合、検索機能の要件が不要となる対象者が、売上高1,000万円以下から5,000万円以下の事業者に拡大されました。 - 宥恕措置の廃止と新たな猶予措置の整備

2023年12月31日まで適用された宥恕措置が廃止され、新たな猶予措置が導入されました。この猶予措置では、税務署長が相当の理由があると認める場合に限り、保存要件を満たさなくても電子データの保存が可能となります。ただし、税務調査時にプリントアウトした書類や電子データの提示が求められます。

法改正についてより詳しく知りたい方は以下の国税庁の資料を参照してください。

>>>国税庁「電子帳簿保存法の内容が改正されました 〜 令和5年度税制改正による電子帳簿等保存制度の見直しの概要 〜」

今後の対応

これらの改正内容を踏まえ、事業者は以下の対応を進めることが求められます:

- 帳簿や書類の保存体制の見直し

新たな要件に対応したシステムやプロセスを整備する必要があります。 - 税務調査への備え

電子データの保存と提示がスムーズに行えるよう、バックアップ体制を整え、運用を確認することが重要です。 - 最新情報の収集

国税庁のホームページや関連ガイドラインを随時確認し、法改正の詳細を把握することが必要です。

令和5年度の改正は、電子帳簿保存法の運用をより柔軟にすると同時に、適切なデータ管理の重要性を高める内容となっています。改正内容を理解し、迅速に対応することで、事業運営の効率化と法的リスクの軽減を実現しましょう。

電子帳簿保存法の要件を満たすための具体的な対応策

この章では、電子帳簿保存法の要件を満たすために事業者が取るべき具体的な対応策について解説します。事前準備のポイント、税務署への申請手続き、適切なシステムやソフトウェアの選び方を詳しく説明します。

必要な事前準備

電子帳簿保存法に対応するためには、以下の事前準備が必要です。これらを計画的に進めることで、スムーズに電子保存を開始できます。

- 対象となる帳簿や書類の特定:

- 自社で管理している帳簿や書類のうち、電子保存が適用されるものをリストアップします。

- 例:総勘定元帳、仕訳帳、請求書、領収書など。

- 現在の運用プロセスの把握:

- 帳簿や書類の作成・保存・管理方法を確認し、電子化が可能かどうかを検討します。

- 関係者への周知と教育:

- 電子保存に移行するためのルールやシステムの使い方を社内で共有し、担当者に教育を行います。

税務署への申請手続き

2022年の改正により、以前必要だった「税務署への事前承認手続き」は廃止されました。しかし、電子保存に対応するためには、要件を満たす運用を整える必要があります。

- 申請不要のメリット:

- 手続きが簡略化され、電子保存を始めやすくなりました。

- ただし、税務調査時に保存要件を満たしていないと指摘されるリスクがあるため、要件遵守は必須です。

- 記録と運用の整備:

- 税務署への申請が不要でも、電子帳簿保存法の要件に基づいた記録や運用が必要です。

- 例:タイムスタンプの運用記録、改ざん防止の仕組み、検索性の確保。

適切なシステムやソフトウェアの選び方

電子帳簿保存法に対応するには、専用のシステムやソフトウェアの導入が現実的な解決策です。選定時には以下のポイントを重視してください。

- 電子帳簿保存法に対応しているか:

- システムやソフトウェアが、法で定められた要件(真実性・可視性・検索性)を満たしていることを確認します。

- 例:タイムスタンプ機能や検索機能が搭載されているか。

- 操作の簡便性:

- 経理担当者が使いやすい操作画面やサポートがある製品を選びます。

- 例:初心者向けの導入支援があるかどうか。

- クラウド型かオンプレミス型か:

- 自社のニーズや予算に応じて、クラウド型(インターネット経由で使用)またはオンプレミス型(自社内に設置)のシステムを選びます。

- コストとサポート体制:

- 初期費用、ランニングコスト、保守サポートの有無を総合的に評価します。

実務での導入ステップ

以下のステップで電子帳簿保存法対応を進めるとスムーズです。

- 現状の運用と要件のギャップ分析。

- 必要なシステムやソフトウェアの選定。

- システム導入後のテスト運用と関係者の教育。

- 本運用開始と定期的な監査・メンテナンス。

電子帳簿保存法に対応するための注意点

電子帳簿保存法に対応するためには、要件を正確に理解し、適切な運用体制を整えることが重要です。特に、改ざん防止や保存要件の遵守、税務調査時の対応など、法律の細部を理解しないまま運用するとリスクが生じます。この章では、具体的な注意点について解説します。

記録要件の詳細

電子帳簿保存法では、保存データの「真実性」「可視性」「検索性」の確保が求められます。これを実現するための記録要件は以下の通りです。

- 真実性の確保:

- データの改ざん防止が最重要です。

- 方法例:タイムスタンプの付与、訂正・削除履歴の記録、操作権限の制限。

- 可視性の確保:

- 保存データが必要に応じてすぐに閲覧可能であることが必要です。

- 方法例:データを画面表示できるシステムや、印刷機能の整備。

- 検索性の確保:

- データを容易に検索できる環境を整える必要があります。

- 方法例:日付、金額、取引先名での検索機能を実装。

これらの要件を満たさない場合、税務調査時に指摘を受けるリスクが高まるため、慎重に対応する必要があります。

データの改ざん防止と保存期間

電子データの改ざん防止には、適切なシステムやプロセスの運用が欠かせません。また、保存期間についても法律で定められており、違反すると罰則が科される可能性があります。

- 改ざん防止:

- データの改ざんが検知されると無効となる可能性があります。

- 推奨対応:公的なタイムスタンプ付与機関を利用、または信頼性の高いシステムを導入。

- 保存期間:

- 法律で定められた保存期間は7年または10年です(法人税法や所得税法に基づく)。

- 保存期間中はシステムの安定稼働を確保する必要があります。

税務調査時の提出方法

税務調査では、電子保存データを適切に提示することが求められます。以下の点を注意してください。

- 保存データの可読性:

- 調査官がデータを確認できるよう、必要に応じて印刷や画面表示が可能であること。

- システムやソフトウェアの操作手順を明確にしておくことも重要です。

- 迅速な対応:

- 調査時にすぐにデータを提示できるよう、検索機能を活用した準備が必要です。

- バックアップ体制の整備:

- データ損失リスクを防ぐため、バックアップを定期的に取ることが推奨されます。

非対応や不備が生じた場合のリスク

法律に違反した場合や対応が不十分だった場合、以下のリスクが生じます。

- ペナルティや罰則:

- 保存要件を満たしていない場合、青色申告の取り消しや追徴課税のリスクがあります。

- 税務調査での不利:

- 書類やデータの不備が税務調査で指摘されると、課税対象額が増える可能性があります。

電子帳簿保存法に対応するためには、単にシステムを導入するだけではなく、実務で運用できる体制を整えることが不可欠です。細部まで注意を払い、リスクを回避しながら適切に対応しましょう。

電子帳簿保存法を遵守しない場合のリスク

電子帳簿保存法に対応しない、または不備がある状態で運用を続けると、事業者にとって重大なリスクを引き起こす可能性があります。この章では、具体的なペナルティや罰則、税務調査への影響について詳しく説明します。

電子帳簿保存法を遵守しない場合のペナルティと罰則

電子帳簿保存法に違反した場合、主に以下の3つの罰則が適用される可能性があります。

1. 青色申告の承認取消し

電子帳簿保存法の要件を満たさない場合、青色申告の承認が取り消されるリスクがあります。これにより、最大65万円の特別控除が受けられなくなるほか、純損失の繰越控除などの特典も失われます。ただし、国税庁は、取引内容が他の書面などで確認できる場合、直ちに承認が取り消されるわけではないとしています。

2. 推計課税や追徴課税の適用

帳簿や書類の不備が多い場合、税務署は所得金額を推計して課税する「推計課税」を行うことがあります。これにより、実際の所得より高い税額が算定される可能性があります。また、意図的な改ざんや隠蔽が発覚した場合、通常の追徴課税に加え、重加算税が科されることもあります。

3. 会社法による過料の科される可能性

電子帳簿保存法の違反は、会社法第976条に基づき、帳簿や書類の適切な保存義務違反として、100万円以下の過料が科される可能性があります。これは、法令遵守の観点からも重大な影響を及ぼします。

これらの罰則を回避するためには、電子帳簿保存法の要件を正確に理解し、適切なシステムの導入や社内体制の整備を行うことが重要です。特に、電子取引データの保存義務化に伴い、全ての事業者が対応を求められています。次に、罰則やリスクを回避するための具体的な対策について詳しく説明します。

電子帳簿保存違反を避けるための対策

電子帳簿保存法に違反しないためには、事業者が実際に何をすればいいのかを明確に理解し、対応を進めることが重要です。ここでは、罰則を避けるための具体的な方法をいくつか紹介します。

電子帳簿保存法対応のシステムを導入する

まず最初に検討すべきは、電子帳簿保存法の要件を満たすシステムを導入することです。この法律では、保存データの真実性を担保するために、改ざん防止機能や検索機能が求められます。それを手作業で対応するのは現実的ではないため、法対応済みの会計ソフトや文書管理システムを使うのが一般的です。

特に、タイムスタンプの付与やデータのバックアップ機能があるソフトは、電子帳簿保存法の要件を効率的に満たすのに役立ちます。システムを導入する際には、クラウド型とオンプレミス型(自社で運用する形)のどちらが適しているかを考え、自社の予算やニーズに合ったものを選ぶことが大切です。

社内ルールを整備して運用をスムーズに

法律に対応するだけでなく、実際の運用を円滑にするための社内ルールを整備することも必要です。たとえば、領収書や請求書を受け取った際の対応フローを決め、電子保存までの期限を明確に設定します。

さらに、経理担当者だけでなく、営業や購買部門など書類のやり取りに関わるすべての人が法律の概要を理解しておくことも重要です。ルールがあいまいなままだと、結果的にデータが期限内に保存されず、法律違反につながることがあります。社内での教育や情報共有を定期的に行うことで、トラブルを未然に防ぐことができます。

税理士や専門家のサポートを活用する

法律への対応に不安がある場合は、税理士や会計士と相談するのも効果的です。専門家は最新の法改正情報に精通しており、自社に不足している点を指摘したり、最適な解決策を提案してくれるでしょう。

税務調査に備えたシミュレーションを行うのも良い方法です。税務調査官がどのように帳簿やデータを確認するのかを事前に把握しておくことで、調査時に慌てずに対応することができます。

法改正に迅速に対応する

電子帳簿保存法は、頻繁に改正が行われる法律の一つです。そのため、最新情報を常に把握しておくことが求められます。国税庁の公式サイトや、専門家が発信する情報を定期的にチェックし、自社のシステムや運用が最新の法律に適合しているか確認する習慣をつけましょう。

特に、2022年以降の法改正では、電子取引データの保存が義務化されたことで、電子化に対応していない場合のリスクが大幅に増しています。このような背景を理解し、システムアップデートや運用の見直しをタイムリーに行うことが重要です。

電子帳簿保存法を守ることは、単に罰則を回避するだけでなく、事業者としての信用を高める重要な取り組みです。正確で信頼性の高い運用を心掛けましょう。

電子帳簿保存法に中小企業や個人事業主が対応するとってのメリット

電子帳簿保存法は、法律対応だけでなく、中小企業や個人事業主にとって業務効率化やコスト削減、法的リスクの軽減など、多くのメリットをもたらします。正しく運用することで、事業の成長を後押しする強力なツールとなります。

業務効率化とペーパーレス化

電子帳簿保存法を活用すれば、紙の帳簿や書類の管理が不要になります。これにより、データの検索や整理が格段にスムーズになります。紙の書類では、特定の取引を確認するのに時間がかかることがありますが、電子データであれば検索機能を使って瞬時に必要な情報を見つけられます。

また、紙の保管スペースが不要になるため、オフィスのスペースをより有効に活用することが可能です。スペースを新しい用途に活用したり、賃料の削減に繋がることもあります。特にスペースに制約のある小規模事業者にとっては大きな利点です。

コスト削減

ペーパーレス化により、紙やインク、印刷機のコストを削減できます。さらに、郵送にかかる費用も削減され、事務経費全体の見直しが可能です。これだけではなく、経理作業の効率化によって担当者の作業時間が短縮されるため、人件費の削減にもつながります。

このようにして浮いたリソースを、事業拡大や顧客対応に振り向けることができるのも、電子帳簿保存法がもたらす恩恵の一つです。

法的リスクの軽減

電子帳簿保存法を遵守することで、税務調査時のトラブルを未然に防ぐことができます。法律の要件を満たしていない場合、青色申告の特典を失ったり、追徴課税を受けたりするリスクがあります。しかし、正しくデータを保存していれば、こうしたリスクを大幅に減らすことができます。

さらに、電子帳簿保存法の要件に対応したシステムを使用していれば、データの改ざん防止や真実性の担保が可能です。これにより、税務署からの信頼を得ることができ、調査の際もスムーズに対応できるようになります。

デジタル化による競争力の向上

電子帳簿保存法の導入は、事業全体のデジタル化を進めるきっかけとなります。デジタル化が進むことで、データをリアルタイムで確認できるため、迅速な経営判断が可能になります。さらに、顧客対応もスムーズになり、信頼性の向上につながります。

デジタル化の恩恵は内部効率だけにとどまりません。他社との差別化や競争力の向上にもつながり、長期的な事業成長をサポートします。

電子帳簿保存法は、単なる義務として捉えるのではなく、事業を効率化し、リスクを軽減するツールとして積極的に活用しましょう。これにより、事業運営の安定化と成長を同時に実現することが可能です。

電子帳簿保存法対応の会計ソフトやシステム活用

電子帳簿保存法に対応するためには、適切な会計ソフトやシステムの導入が欠かせません。これにより、法的要件を効率的に満たしながら業務の効率化やリスク軽減が可能となります。この章では、システムの特徴や活用例、導入時のポイントについて詳しく解説します。

電子帳簿保存法対応システムの特徴

- データの改ざん防止

電子帳簿保存法では、保存データが改ざんされていないことを証明するための仕組みが求められます。具体的には、タイムスタンプの付与や操作履歴の記録機能を備えたシステムが有効です。これにより、データの信頼性が担保され、税務調査の際も安心です。 - 検索機能の充実

日付、金額、取引先名といった条件で素早くデータを検索できるシステムは、業務の効率化に大きく寄与します。紙書類の山から必要な情報を探す手間が省けるため、経理担当者の負担が大幅に軽減されます。 - データの可視性の確保

保存したデータを画面で簡単に確認でき、必要に応じて印刷やエクスポートも可能です。この機能により、取引先や顧客からの問い合わせにも迅速に対応することができます。

システム活用の具体例

- 領収書や請求書のスキャナ保存

紙で受領した領収書や請求書をスキャナで電子化し、専用システムに保存することで管理が格段に楽になります。さらに、タイムスタンプを付与することで、改ざん防止の要件も満たすことができます。これにより、膨大な紙書類の保管スペースが不要になり、効率的な運用が可能です。 - 電子取引データの一元管理

電子メールやオンラインプラットフォームで受け取った取引データを専用システムで一元管理することで、税務調査時に必要なデータを迅速に提示できる体制を構築できます。これにより、調査時の負担が軽減され、結果として事業運営に集中できる時間が増えます。 - リアルタイムな経営判断

システム上で取引データを集計・分析し、売上や支出の状況をリアルタイムで把握することができます。この情報をもとに、迅速で適切な経営判断を行うことで、事業の競争力を高めることが可能です。

導入時のポイント

- 最新の法改正への対応

電子帳簿保存法は頻繁に改正が行われるため、導入するシステムが最新の法要件に対応しているかを確認することが重要です。特に、電子取引データの保存義務化に関する要件を満たしているかをチェックしましょう。 - 操作の簡便性

システムの操作性が悪いと、経理担当者が使いこなせず、結果的に運用が停滞することがあります。直感的でわかりやすいインターフェースや、初心者向けのサポートが充実しているシステムを選ぶことがポイントです。 - サポート体制の充実

システム導入後に発生するトラブルや運用の疑問に迅速に対応してもらえるかも重要な選定基準です。電話やチャットでのサポートがあると、安心してシステムを運用することができます。

ジュガールの経費精算が電子帳簿保存を強力サポート

ジュガールの経費精算ツールは、電子帳簿保存法に完全対応し、企業の経費管理業務を効率化・最適化するための多くの強みを備えています。以下は、その主な特徴です。

1. AIによる支払伝票作成の自動化

ジュガールは、請求書からの入力や記入、仕訳作業の大部分をAIによって自動化します。これにより、手作業でのミスを防ぎつつ、入力情報の正確性を担保することができます。支払申請のプロセスを大幅に効率化できる点が特徴です。

2. 効率的な自動回覧による承認フロー

事前に設定された承認フローを活用することで、効率的な自動回覧を実現。ペーパーレス化を推進し、郵送コストの削減や、回覧や差戻しに伴う手間を軽減します。また、これによりコミュニケーション負担が軽くなり、スムーズな業務遂行が可能です。

3. 権限設定による安全な閲覧と管理

ジュガールは、承認フローに含まれる人や文書の管理部門のみが適切に閲覧できるよう、権限設定が可能です。また、人事異動などの変更があった際も、自動で閲覧権限の適切な変更を行うため、安全かつ柔軟な管理が行えます。

4. 法定保存期間10年間の確実なデータ保存と廃棄

承認プロセスを経て確定した請求書や申請書などは、法定保存期間である10年間にわたり、データとして確実に保存されます。これにより、電子帳簿保存法の要件を満たしつつ、不要になったデータの適切な廃棄も可能です。

ジュガールを選ぶメリット

ジュガールの経費精算ツールを導入することで、煩雑な経費管理が簡単になり、電子帳簿保存法への対応もスムーズに進められます。AIを活用した自動化や、効率的な承認フロー、権限管理による安全性など、企業の業務効率化と法令遵守を同時に実現できるソリューションです。

よくある質問と回答(FAQ)

電子帳簿保存法については、中小企業や個人事業主、会計事務所の担当者からさまざまな疑問が寄せられることがあります。この章では、よくある質問とその回答をわかりやすく解説します。疑問点を解消し、法律の正しい理解と対応をサポートします。

A. 電子帳簿保存法の対象は、税法で保存が義務付けられている国税関係の帳簿や書類です。具体的には以下のものが含まれます。

・総勘定元帳や仕訳帳

・現金出納帳や売掛帳

・請求書、領収書、納品書

・電子取引データ(PDFやメールでやり取りした取引書類など)

これらを電子的に保存する場合、電子帳簿保存法に基づく保存要件を満たす必要があります。

A. スキャナ保存とは、紙で受領した書類をスキャナで電子化して保存する方法です。以下の要件を満たす必要があります。

・スキャン期限:書類を受領後、最長2か月7日以内に電子化する。

・解像度:200dpi以上、またはカラーでのスキャンが求められる。

・改ざん防止:スキャンしたデータにタイムスタンプを付与するか、改ざんが防止される仕組みを採用する。

適切なスキャナやシステムを利用し、保存ルールを整備することで、法律に則ったスキャナ保存が可能です。

A. 電子取引データは、紙に印刷して保存するだけでは法律の要件を満たしません。電子帳簿保存法では、電子取引データはそのまま電子的に保存することが義務付けられています。

保存要件として、以下が求められます

・検索機能の確保:データを日付や金額、取引先名で検索できる。

・改ざん防止:タイムスタンプの付与やデータの訂正・削除履歴の管理。

適切なシステムを導入し、電子データのまま保存することが必要です。

詳しくは国税庁の「スキャナ保存に関する主な改正事項」を参照してください。

>>>国税庁「電子帳簿保存法の内容が改正されました」

A. 2022年の改正により、電子帳簿保存を開始する際の税務署への事前申請は不要になりました。ただし、保存要件を満たしていないと税務調査時に指摘される可能性があるため、対応は慎重に行う必要があります。

A. はい、電子取引を行っているすべての事業者が対応しなければなりません。電子帳簿保存法は事業規模に関係なく適用されるため、中小企業や個人事業主も法律を遵守する必要があります。

ただし、中小企業向けの簡易的な対応策やシステムも多く提供されているため、無理なく対応を進めることが可能です。

A. 保存期間は、法人税法や所得税法で規定されている通り、原則として7年間です。ただし、特定の条件下では10年間保存が必要となる場合もあります。保存期間中は、データが適切に管理され、検索可能な状態を維持する必要があります。

まとめ

電子帳簿保存法は、デジタル化が進む社会において、企業の効率化やコスト削減を支援するとともに、法令遵守を求める重要な法律です。本記事では、電子帳簿保存法の概要から保存方式ごとの要件、最新の法改正情報、対応手順までを詳しく解説しました。

法対応は単なる義務にとどまらず、事業運営の効率化や透明性向上にもつながります。適切なシステム導入や運用フローの構築を行うことで、企業はデジタル化のメリットを最大限に享受できるでしょう。

また、2024年以降は電子取引データの保存が完全に義務化されるため、今後も法改正の動向に注目し、柔軟に対応できる体制を整えることが求められます。

電子帳簿保存法への対応を通じて、業務改善と法的リスクの回避を同時に実現し、持続的な成長を目指しましょう。