電子帳簿保存法とは?

電子帳簿保存法とは、企業が作成する帳簿や決算書類などの保存義務を定めた法律で、1998年に施行されました。従来、紙媒体での保存が原則とされていたこれらの帳簿を電子データとして保存することを認める一方、適切な運用のための厳格な要件を定めています。対象となるのは、会計帳簿、請求書、領収書などの税務に関するデータです。この法律の目的は、ITの普及に伴う事務効率化を促進しつつ、不正や不適切な処理を防ぐことです。電子帳簿保存法は、データの信頼性を確保するために「真実性の確保」と「可視性の確保」という2つの要件を重視しています。これにより、税務調査においても必要な情報を迅速に提供できる仕組みが整備されています。

なぜ電子帳簿保存法が重要なのか

電子帳簿保存法が重要視される理由は、大きく分けて3つあります。第一に、業務の効率化です。紙媒体での保存は、保管スペースや管理コストがかかるうえ、検索や閲覧に時間がかかります。電子化によってこれらの負担が軽減されるため、業務の効率性が向上します。第二に、環境への配慮です。ペーパーレス化は、環境負荷の軽減に寄与し、企業の社会的責任(CSR)の一環としても注目されています。第三に、法的リスクの軽減です。適切に法律に対応することで、税務調査におけるトラブルや罰則のリスクを回避できます。特に、2024年以降の法改正では厳格化が進むため、企業にとって電子帳簿保存法への対応は必須の課題となっています。

本記事の目的と活用方法

本記事の目的は、電子帳簿保存法の全容を解説することで、読者が自社での適用方法を具体的にイメージできるようにすることです。内容は基礎知識から応用的な運用例まで幅広くカバーし、初めて取り組む方から、すでに対応を進めている方まで、あらゆる層に対応しています。また、実務に役立つステップや注意点を明確に示すことで、法対応のプロセスを具体化しやすくしています。さらに、「よくある質問」のセクションでは、読者が抱えやすい疑問に答える形で、現場で直面する課題解決をサポートします。本記事を通じて、電子帳簿保存法を理解し、実務で活用する際の指針として役立てていただければ幸いです。

電子帳簿保存法の基本とは

電子帳簿保存法の概要

電子帳簿保存法は、税務や経理に関わる帳簿や書類を、紙媒体ではなく電子データとして保存することを認める法律です。1998年に施行され、ITの普及に伴い、業務効率化や管理コスト削減を目的として進化を遂げてきました。この法律は、電子化による効率化を目指す一方で、データの信頼性や正確性を保つための厳しい要件を設けています。特に、税務調査の際にデータが適切に保存されていることが証明されなければならないため、「真実性の確保」と「可視性の確保」という2つの大原則が求められています。企業は、これらの要件を満たすために専用のシステムや運用体制を整える必要があります。電子帳簿保存法制度の詳細につきましては、下記リンクよりご参照ください。

制定の背景と目的

電子帳簿保存法が制定された背景には、IT技術の進化と業務環境の変化があります。1990年代後半、パソコンやデジタルデータが普及し始めたことで、企業は紙ベースの記録管理に限界を感じるようになりました。膨大な紙書類の保管にはスペースやコストがかかり、業務の非効率性が問題視されていたのです。また、環境への配慮から、ペーパーレス化を推進する動きもありました。このような状況の中で、電子帳簿保存法は、企業の業務効率化を後押しし、同時に税務における透明性を確保するために導入されました。さらに、法改正を重ねることで、近年はスキャナ保存や電子取引に関する規制も取り込む形で進化しています。電子帳簿保存法制度創設の背景の詳細は、下記リンクよりご参照ください。

対象となる書類とデータ

電子帳簿保存法の対象となるのは、会計帳簿や決算書類だけでなく、請求書、領収書、契約書といった税務に関わる幅広いデータです。これらのデータは、法的に定められた保存期間内、適切に保管する義務があります。特に注目すべきは、電子取引に関するデータです。近年、電子メールやEDI(電子データ交換)による取引が増えたことを受け、これらの取引データも保存の対象に加わっています。データ保存には、タイムスタンプの付与やシステムでの操作記録の管理が必要で、改ざん防止策を講じることが求められます。これにより、紙媒体と同等以上の信頼性を確保し、税務調査に対応できる仕組みが整備されています。

電子帳簿保存法は、企業のIT化を推進しつつ、税務処理の透明性を担保するための重要な法律です。基本を押さえることで、自社の対応がよりスムーズになるでしょう。

電子帳簿保存法の適用範囲と要件

適用対象となる企業・個人事業主

電子帳簿保存法は、法人企業だけでなく、個人事業主にも適用されます。具体的には、所得税や法人税の申告に関する帳簿や書類を作成・保存するすべての事業者が対象です。業種や規模に関係なく、売上高が数億円規模の大企業から、従業員数名の中小企業、さらにはフリーランスの個人事業主まで適用範囲が広がっています。ただし、電子データで保存を行うには、所轄の税務署に事前申請を行い、承認を受ける必要があります。電子帳簿保存法への対応は、法的な義務である一方で、業務効率化やペーパーレス化のきっかけともなるため、早期の対応が推奨されます。

電子データ保存の要件とは

電子帳簿保存法に基づくデータ保存には、以下の要件を満たす必要があります。

- 真実性の確保:データの改ざん防止が重要です。これには、タイムスタンプの付与や改ざん防止機能を備えたシステムの利用が求められます。

- 可視性の確保:保存されたデータが、いつでも容易に確認できることが必要です。具体的には、データが迅速に検索でき、内容を画面上で確認できることが要件となります。

- 保存期間の遵守:法人税法や所得税法で定められた保存期間(通常7年間)にわたり、データを適切に管理し続ける必要があります。

- 適切なバックアップ:システム障害や災害時にもデータが失われないよう、バックアップの保存体制を整えることが求められます。

これらの要件を満たすためには、専用の会計ソフトや電子帳簿保存法に対応したクラウドサービスを活用するのが一般的です。

税務調査時の電子データ提出対応

電子帳簿保存法に基づく運用を行っている場合、税務調査では電子データの提出が求められることがあります。この際、適切な対応ができるように準備を整えることが重要です。具体的には、以下のポイントが挙げられます。

- データの迅速な検索と抽出:調査官の要請に応じて、必要なデータを即座に提示できる体制を構築します。

- 操作記録の提供:誰が、いつ、どのデータにアクセスし、操作を行ったのかを記録する仕組みを用意します。

- 適切なシステム利用:法要件を満たすシステムで保存したデータであることを示す証明が求められる場合があります。

これらを満たしていない場合、調査において法的な問題が生じる可能性があるため、システムの導入と運用体制の整備は欠かせません。適切な事前準備によって、スムーズな対応を実現しましょう。

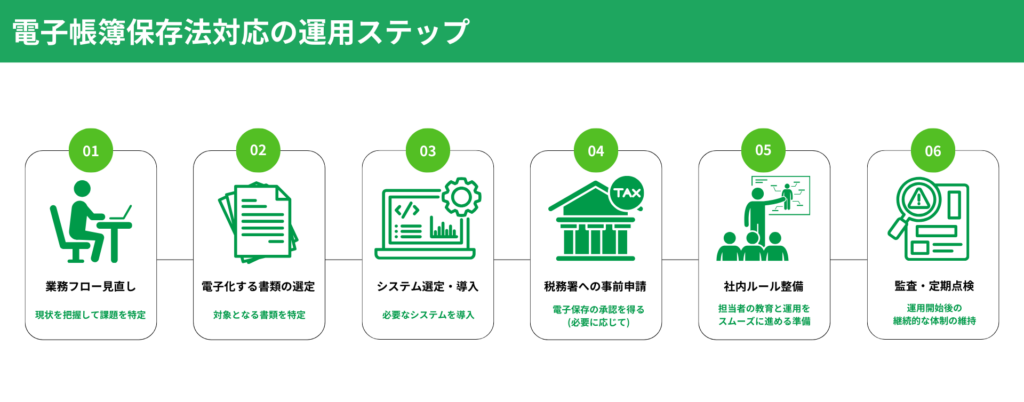

電子帳簿保存法の運用ステップ

初めての導入ステップ

電子帳簿保存法に対応するための最初のステップは、現在の業務フローの見直しです。まず、自社がどのような帳簿や書類を電子化する必要があるのかを明確にします。次に、対象となるデータが法的要件を満たす形で保存されているかを確認します。その後、具体的な対応策として4点の手順を進めます。

- 電子帳簿保存法に基づく対応方針の策定

- 適切な会計ソフトや保存システムの選定

- 税務署への事前申請(必要に応じて)

- 社内担当者への教育とシステム運用体制の構築

特に、税務署への申請書類には法的な要件を網羅する必要があるため、専門家のサポートを受けることを検討してもよいでしょう。

システム選定のポイント

電子帳簿保存法対応のためには、適切なシステムの選定が不可欠です。選定時には以下の点を重視してください。

- 法対応の適合性:タイムスタンプ付与や改ざん防止機能を備えたシステムであることが必須です。法改正への柔軟な対応が可能な製品を選びましょう。

- 操作性:複雑なシステムは運用上のトラブルを招く可能性があります。簡単で直感的な操作が可能なシステムを選ぶことで、現場での混乱を防ぎます。

- コストと規模のバランス:企業の規模や運用範囲に適したコストパフォーマンスの良い製品を選びます。特に中小企業にとっては、導入コストが大きな判断基準になります。

- サポート体制:トラブルが発生した際に迅速な対応を受けられるよう、サポート体制が充実しているベンダーを選ぶことが重要です。

クラウド型のサービスは、導入の手軽さやコスト面での優位性から、特に中小企業にとって魅力的な選択肢となるでしょう。

電子化に必要な社内ルールの整備

システムを導入しただけでは、電子帳簿保存法への完全な対応は不可能です。運用の成功には、社内ルールの整備が欠かせません。4点のポイントを基にルールを策定します。

- 責任者の明確化:帳簿やデータの保存・運用に関する責任者を明確にします。

- 保存手順の標準化:データの保存手順やフォーマット、タイムスタンプの付与方法などを社内で統一します。

- アクセス権限の管理:データの安全性を確保するため、アクセス権限を適切に管理し、不正利用を防ぎます。

- 定期的な監査の実施:データの保存状況を定期的に点検し、運用体制が適切であることを確認します。

これらのルールを整備し、社内全体で共有することで、運用の確実性と法的リスクの低減を図ることができます。電子帳簿保存法の導入は初期対応が重要ですので、計画的に進めることが成功の鍵となります。

電子帳簿保存法対応の強い味方|ジュガール経費精算

電子帳簿保存法に対応する上で重要なペーパーレス推進や法令遵守の実現には、適切なシステムの選定が欠かせません。そこで注目されているのが、業界最安クラスの料金と充実した機能を誇る「ジュガール経費精算」です。

ジュガール経費精算は、JIIMA認証を取得した信頼性の高いソフトウェアで、紙の領収書や請求書を簡単に電子化できます。これにより、保管スペースやコストの削減はもちろん、タイムスタンプ機能による改ざん防止や、法改正への柔軟な対応を実現。さらに、最先端AIを活用した自動化機能により、領収書の重複申請検知や自動入力が可能で、人的ミスの防止と業務効率化を同時に達成します。

導入事例では、紙ベースの申請業務を大幅に削減し、申請・承認プロセスのデジタル化を通じて、経理担当者の負担軽減と申請から承認までの時間短縮を実現した企業も。スマホアプリでどこからでも申請・承認できる手軽さも高く評価されています。

企業規模や業種を問わず柔軟に対応可能なジュガール経費精算で、電子帳簿保存法対応の不安を解消し、ペーパーレス化を一歩進めませんか?

ぜひ詳細ページをご確認ください。

電子帳簿保存法のメリットと注意点

コスト削減と効率化のメリット

電子帳簿保存法を活用する最大のメリットは、業務効率の向上とコスト削減です。紙媒体での帳簿や書類の管理には、保管スペースや印刷費用、郵送費、さらには人件費がかかります。これらを電子データに置き換えることで、これらのコストを大幅に削減することが可能です。特に、膨大な書類を倉庫に保管している企業にとっては、ペーパーレス化による保管コストの削減は非常に大きなメリットです。さらに、検索機能を備えた電子システムを導入することで、必要な情報を迅速に検索できるようになり、業務スピードの向上につながります。

また、法改正に対応したシステムを採用することで、税務調査や監査への対応がスムーズになり、法的リスクを軽減できる点も見逃せません。企業全体でのデジタル化を進める中で、電子帳簿保存法は効率化を支える重要なピースとなります。

運用上の注意点とリスク管理

一方で、電子帳簿保存法の運用にはいくつかの注意点があります。まず、法的要件を満たすデータ保存を徹底しなければならない点です。たとえば、タイムスタンプの不備やデータ改ざんのリスクを軽視すると、税務調査でペナルティを受ける可能性があります。システム障害やデータの紛失に備え、定期的なバックアップを行うことも重要です。クラウド型の保存システムを利用する場合でも、信頼性の高いベンダーを選ぶことがリスク軽減につながります。

また、運用の成功には従業員の理解と協力が不可欠です。新しいシステムやルールの導入に対する抵抗が起きることがあるため、導入初期には十分な説明や教育が必要です。さらに、法改正が行われた場合には、即座に運用を見直す体制を整えておくことが求められます。

これらの注意点に配慮しながら、電子帳簿保存法の運用を適切に進めることで、リスクを最小限に抑えつつ、効率化の恩恵を最大化することが可能です。法律を単なる義務と捉えるのではなく、業務改革のチャンスとして活用する姿勢が、企業の競争力向上につながります。

実務で押さえておきたいポイント

タイムスタンプの運用方法

電子帳簿保存法では、データの真正性を確保するためにタイムスタンプの付与が求められます。タイムスタンプは、データが特定の日時に作成されたことを証明し、改ざんが行われていないことを保証します。この機能を正確に運用するためには、タイムスタンプが法的要件を満たす認定機関のものを使用することが重要です。運用の実務では、書類をスキャンして保存するタイミングでタイムスタンプを自動的に付与する仕組みを整えると効率的です。また、定期的にタイムスタンプが有効であるか確認するプロセスを設けることで、データの信頼性を確保できます。企業はシステムベンダーと連携して、自社の業務フローに適したタイムスタンプ運用を構築しましょう。

電磁的記録の信頼性確保

電子帳簿保存法における電磁的記録(電子データ)の信頼性は、適切な管理と運用があって初めて保証されます。具体的には、データの保存方法やフォーマットの標準化が鍵となります。例えば、保存するデータに一貫性を持たせ、誰が見ても同じ内容が確認できるようにする必要があります。また、アクセス制限を設けることで、データの改ざんや不正なアクセスを防ぎます。さらに、データのバックアップを複数の場所に分散して保存することで、災害やシステム障害の際にも信頼性を維持できます。これらの運用が整っていないと、税務調査で信頼性が疑われるリスクがあるため、運用体制を強化することが欠かせません。

不正防止のための具体策

不正を防止するためには、データ管理体制の透明性を高めることが重要です。まず、システムにログ機能を導入し、誰が、いつ、どのデータにアクセスしたのかを記録します。このログを定期的に確認し、不審な操作がないかチェックすることが、不正防止に有効です。また、アクセス権限を職務ごとに細分化し、必要最低限の権限のみを付与することで、内部からの不正リスクを軽減できます。さらに、従業員に対して電子帳簿保存法やシステムの運用ルールに関する教育を行い、不正に対する意識を高めることも重要です。不正の兆候を早期に発見する仕組みを整えることで、リスクを最小限に抑えることができます。

これらの実務的なポイントを押さえることで、電子帳簿保存法を円滑に運用し、法令順守と業務効率化を同時に実現できるでしょう。

よくある質問(FAQ)

電子帳簿保存法への対応にかかる費用は、導入するシステムや企業規模によって異なります。一般的には以下のコストが考えられます。

システム導入費用:専用の会計ソフトや電子データ保存システムを購入・導入する費用が発生します。クラウド型サービスの場合、月額利用料が数千円から数万円程度のものが一般的です。

運用コスト:システムのメンテナンス費用やバックアップ体制の構築費用が必要です。さらに、タイムスタンプの利用には別途料金がかかる場合があります。

教育・研修費用:従業員向けの運用研修やセミナーへの参加費用も考慮に入れる必要があります。

初期費用は小規模事業者で数十万円程度、大企業では数百万円に及ぶこともありますが、業務効率化やコスト削減の効果を考えれば、長期的にはメリットが大きいといえます。

電子帳簿保存法に対応する場合、法律の要件を満たしていれば、紙の書類を電子化して保存するだけで十分です。ただし、以下の場合には注意が必要です。

電子化のタイミング:紙の書類をスキャンして保存する際、適切にタイムスタンプを付与していることが条件です。これが不十分だと、紙の原本を保存する必要が出てきます。

例外的な書類:契約書など、一部の書類は取引先の合意が必要な場合があります。その場合、電子保存のみで対応可能か確認することが重要です。

紙と電子の二重管理はコストがかかるため、完全に電子化を進めることで業務効率を高めることが推奨されます。

電子帳簿保存法は、税務行政やIT技術の進展に伴い、頻繁に法改正が行われています。最新の法改正に対応するためには、以下のポイントを押さえることが重要です。

1.情報収集:国税庁の公式ウェブサイトや専門家が提供するセミナー、ニュースを定期的にチェックします。

2.システムのアップデート:導入しているシステムが法改正に対応しているか確認し、必要に応じてアップデートを行います。クラウド型サービスの場合、自動的に対応しているケースが多いですが、確認を怠らないようにしましょう。

3.専門家のサポート:法改正内容が複雑な場合、税理士やコンサルタントの助言を得て、正確な対応を進めます。

法改正に迅速に対応することで、リスクを回避し、税務調査時にも安心してデータを提出できる体制を構築できます。定期的な見直しを行い、常に最新の法律に沿った運用を心がけましょう。スムーズな対応を進めるための参考資料として、以下のリンクをご活用ください。

電子帳簿保存法対応の未来

2024年以降の法改正とトレンド

電子帳簿保存法は、IT技術の進化やデジタル化の進展に対応するため、継続的に法改正が行われています。2024年以降も、さらなる改正が施行されており、以下の変更点が注目されています。

- 電子取引データの電子保存の義務化

従来、紙での保存も認められていた電子取引データについて、2024年からは電子データのまま保存することが義務付けられました。これにより、電子メールやウェブ上で受領した請求書や領収書は、紙に印刷して保存する方法が廃止され、電子データとして適切に保存する必要があります。この変更は、企業におけるデジタル化の推進を一層加速させると考えられます。 - 保存要件の厳格化

電子データの保存においては、「真実性の確保」と「可視性の確保」が従来以上に厳しく求められるようになりました。これには、データの改ざん防止措置(タイムスタンプの付与や訂正・削除履歴の管理)や、迅速な検索・閲覧機能の整備が含まれます。特に、中小企業にとってこれらの要件を満たすためのシステム導入や運用体制の整備は重要な課題となっています。 - 中小企業への支援策

これらの改正に対応するため、中小企業向けの支援策やガイドラインが提供されています。例えば、政府は無料または低コストで利用できるクラウド型システムの普及を促進しており、これを活用することでスムーズな移行が可能です。

デジタル化による業務革新の可能性

電子帳簿保存法への対応は単なる義務ではなく、業務プロセス全体をデジタル化する絶好の機会でもあります。例えば、リアルタイムでのデータ管理や意思決定のスピード向上、AIやRPAを活用した業務の自動化など、これまでのアナログな業務フローを大幅に改善する可能性を秘めています。

海外事例から見る日本の今後

海外では、北欧諸国やシンガポールをはじめとした先進事例があり、日本でもさらなる制度の簡素化や支援体制の強化が期待されています。これにより、電子帳簿保存法は日本企業にとって業務効率化とデジタル変革を進める起爆剤となるでしょう。対応を超えたデジタル変革を実現し、ビジネスの成長を加速させることが可能です。

まとめ

電子帳簿保存法は、デジタル時代の経理・税務処理において欠かせない法律です。その目的は、IT技術を活用して業務効率化を進めるとともに、不正防止や透明性の確保を実現することにあります。本記事では、その基本的な内容や運用ステップ、メリットと注意点、さらには未来の展望までを詳細に解説しました。

まず、電子帳簿保存法の基本では、真実性と可視性を確保するための厳しい要件がある一方で、業務効率化やコスト削減といった多くのメリットが得られることを確認しました。また、適用範囲が幅広いため、大企業から中小企業、個人事業主まで早期に対応を進めることが重要です。

運用の具体的なステップでは、システム選定や社内ルールの整備が鍵となります。さらに、実務においてはタイムスタンプの運用や信頼性の確保、不正防止策の徹底が求められます。法改正にも柔軟に対応する体制を構築することで、リスクを最小限に抑えられるでしょう。

未来展望としては、2024年以降の法改正がさらなるペーパーレス化や要件の厳格化を推し進めると予想されます。企業は、法対応を超えたデジタル化のチャンスとして活用し、業務プロセス全体の革新を目指すことが期待されています。また、海外事例から学べる点も多く、日本独自の文化や業務慣行に合わせた柔軟な取り組みが必要です。

電子帳簿保存法を単なる法律としてではなく、企業のデジタル変革の原動力として捉えることが、これからのビジネスの成長につながります。本記事を参考に、自社の運用体制を見直し、未来志向のデジタル化を進めていきましょう。

ジュガール経費精算:電子帳簿保存法対応の強み

JIIMA認証で信頼性抜群

ジュガール経費精算は、公益社団法人日本文書情報マネジメント協会(JIIMA)の認証を取得しており、電子帳簿保存法に完全対応しています。この認証により、領収書や請求書のデータ保存を法令に準拠した形で行えるため、安心して電子化を進めることができます。

圧倒的なペーパーレス推進

従来の紙の領収書の糊付け作業や支払伝票の作成は不要になります。領収書を撮影するだけでシステムに自動登録!手間のかかる紙の保存や管理が不要になり、書類検索や確認作業もデジタル化で効率化されます。企業のペーパーレス化を強力に後押しします。

最先端AIによる自動化

最新のAI技術を活用し、領収書の内容を自動で読み取り、入力作業を簡略化。さらに、AIが重複申請を検出する機能を備え、不正やエラーを防ぎながら経費精算を効率化します。手書きや異なる形式の領収書にも柔軟に対応でき、追加学習の手間が発生しない点も特筆すべきです。

規程違反のチェック機能

社内規程に違反する申請をシステムが自動で検知し、アラートを発信。コンプライアンスの強化を支援します。

業界最安クラスの料金体系

1ユーザーあたり月額300円から利用可能で、初期費用や追加オプション費用がかかりません。法令対応と高度な機能をリーズナブルに導入できるのも魅力です。